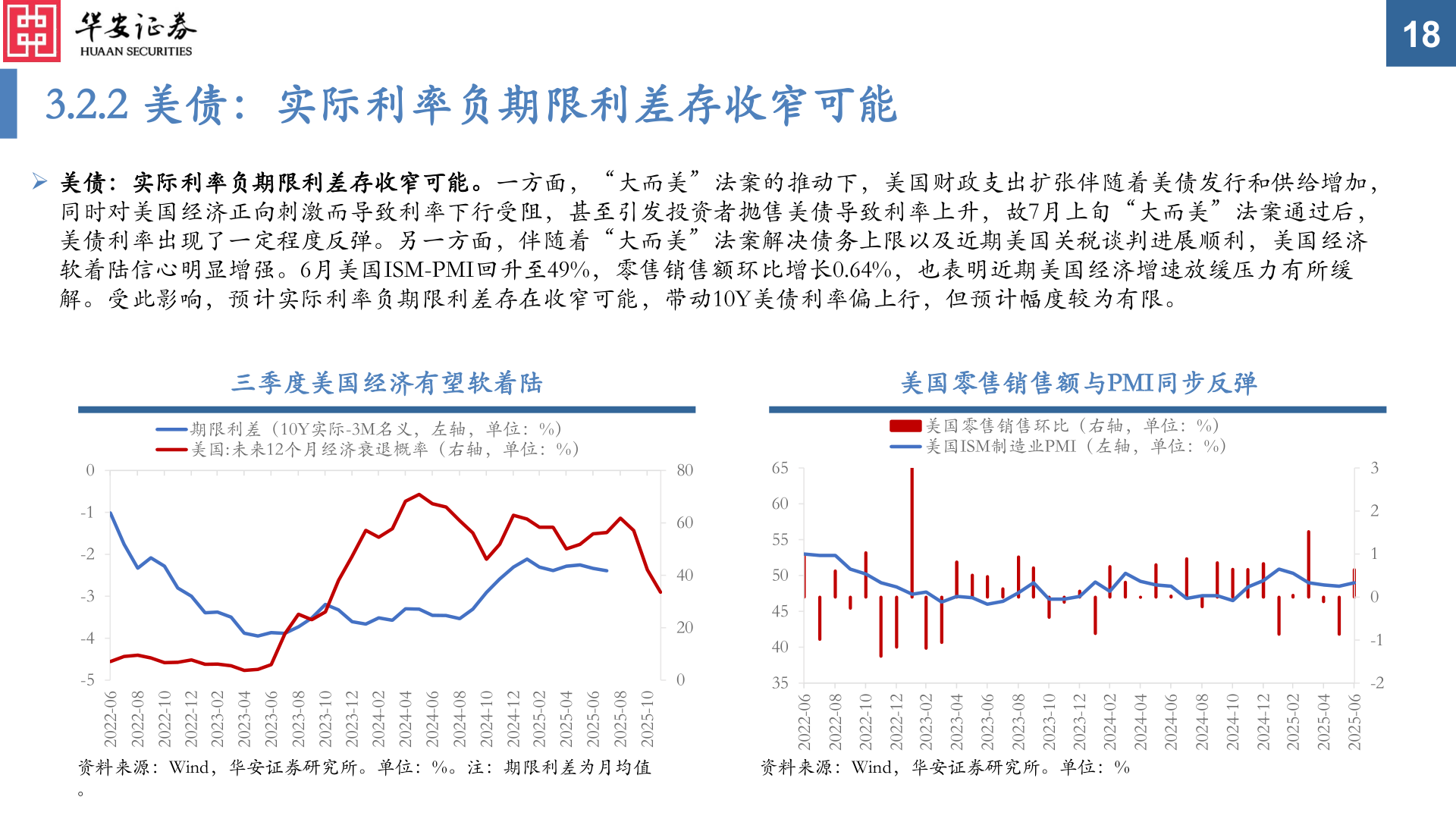

> 数据图表咨询下各位3.2.2 美债:实际利率负期限利差存收窄可能2025-8-53.2.2 美债:实际利率负期限利差存收窄可能➢ 美债:实际利率负期限利差存收窄可能。一方面,“大而美”法案的推动下,美国财政支出扩张伴随着美债发行和供给增加,同时对美国经济正向刺激而导致利率下行受阻,甚至引发投资者抛售美债导致利率上升,故7月上旬“大而美”法案通过后,美债利率出现了一定程度反弹。另一方面,伴随着“大而美”法案解决债务上限以及近期美国关税谈判进展顺利,美国经济软着陆信心明显增强。6月美国ISM-PMI回升至49%,零售销售额环比增长0.64%,也表明近期美国经济增速放缓压力有所缓解。受此影响,预计实际利率负期限利差存在收窄可能,带动10Y美债利率偏上行,但预计幅度较为有限。18三季度美国经济有望软着陆期限利差(10Y实际-3M名义,左轴,单位:%)美国:未来12个月经济衰退概率(右轴,单位:%)美国零售销售额与PMI同步反弹美国零售销售环比(右轴,单位:%)美国ISM制造业PMI(左轴,单位:%)0-1-2-3-4-560-220280-220201-220221-220220-320240-320260-320280-320201-320221-320220-420240-420260-420280-420201-420221-420220-520240-520260-520280-520201-5202资料来源:Wind,华安证券研究所。单位:%。注:期限利差为月均值。806040200656055504540353210-1-260-220280-220201-220221-220220-320240-320260-320280-320201-320221-320220-420240-420260-420280-420201-420221-420220-520240-520260-5202资料来源:Wind,华安证券研究所。单位:%华安证券综合其他