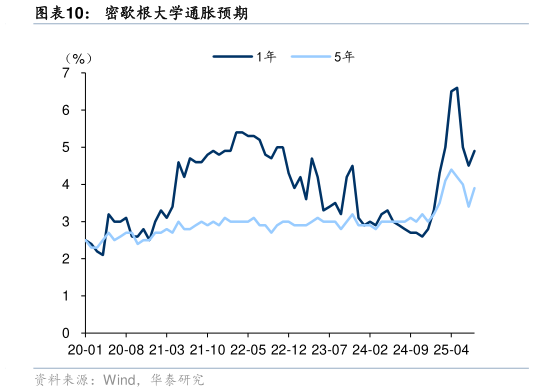

> 数据图表如何了解密歇根大学通胀预期2025-8-4中长期来看,关税对商品通胀大概率是一次性影响,服务项仍具备一定粘性,更为关键的可能是美联储的态度和对通胀预期的管理。对于通胀预期而言,短端上行幅度高于中长端,10 年期通胀互换盈亏平衡点位上升至 2.57%,处于近年来的相对高位,高于 2%的美联储目标通胀水平。而占 CPI 比例更高、更具粘性的服务通胀同比仍在 3.8%的高位。需求端,股市上涨带来财富效应,“大而美”法案将提高中高收入群体的收入水平,均对服务消费需求形成有力支撑。成本端,劳动力人口的减少导致薪资增速易上难下,私人服务员工时薪增速维持在 4%,且边际上行。向前看,在美股不发生大幅调整,金融条件持续宽松的环境下,服务通胀与通胀预期或维持高位,制约了美联储远期降息空间。华泰证券综合其他