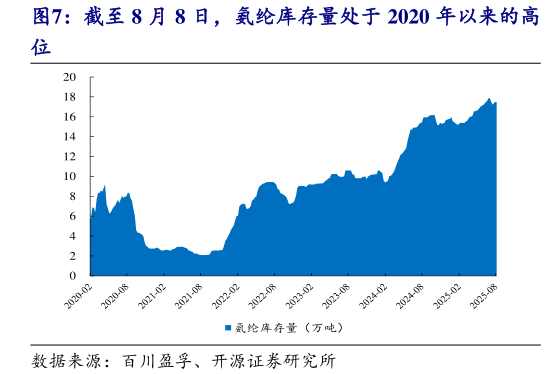

> 数据图表如何了解截至 8 月 8 日,氨纶库存量处于 2020 年以来的高2025-8-3氨纶利润端长期为负,库存量处于历史高位。根据百川盈孚的数据,2024 年氨纶新增产能 13.5 万吨,产能同比增速达到 10.88%,连续三年超过 10%。2022 年以来,氨纶的名义产能每年均远超其表观消费量,行业产能过剩明显,致氨纶价格持续下行,氨纶行业利润端长期为负。根据百川盈孚的数据,截至 2025 年 8 月 13 日,氨纶平均毛利润为-5,217 元吨,已连续亏损超两年。产能过剩压力下,氨纶整体库存长期处于历史高位。根据百川盈孚数据,截至 2025 年 8 月 8 日,氨纶工厂库存量达到 17.50 万吨,处于历史高位。库存积压影响企业开工意愿,行业整体开工率较2024 年同期有所下行。根据百川盈孚数据,2025 年 7 月氨纶的开工率为 78.62%,同比 2024 年下降 6.24pcts。随着库存积压、开工率下行,氨纶部分尾部企业或已出现现金流紧张问题,行业落后产能或将进一步出清。开源证券工业制造