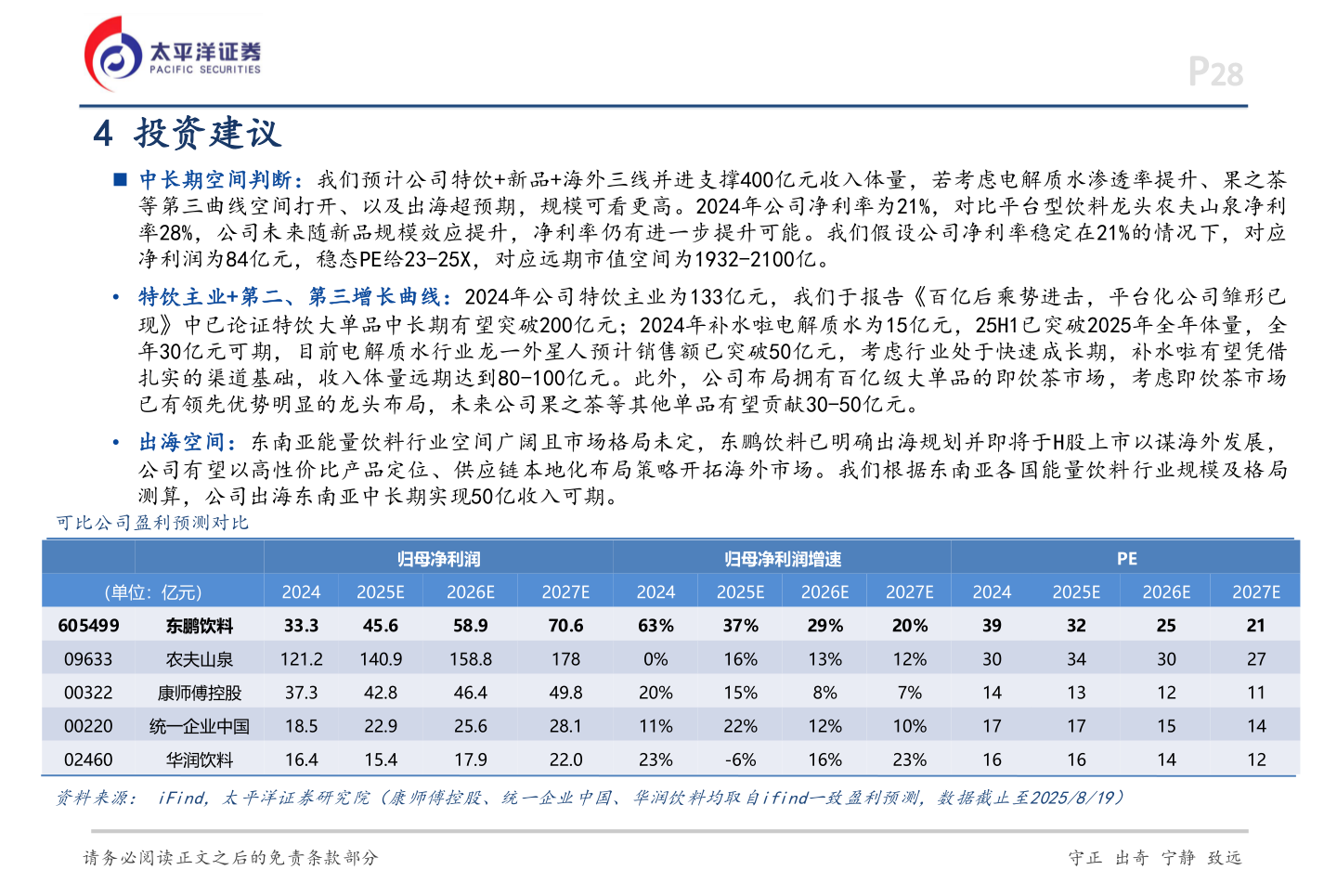

> 数据图表如何了解P282025-8-2P284 投资建议◼ 中长期空间判断:我们预计公司特饮+新品+海外三线并进支撑400亿元收入体量,若考虑电解质水渗透率提升、果之茶等第三曲线空间打开、以及出海超预期,规模可看更高。2024年公司净利率为21%,对比平台型饮料龙头农夫山泉净利率28%,公司未来随新品规模效应提升,净利率仍有进一步提升可能。我们假设公司净利率稳定在21%的情况下,对应净利润为84亿元,稳态PE给23-25X,对应远期市值空间为1932-2100亿。• 特饮主业+第二、第三增长曲线:2024年公司特饮主业为133亿元,我们于报告《百亿后乘势进击,平台化公司雏形已现》中已论证特饮大单品中长期有望突破200亿元;2024年补水啦电解质水为15亿元,25H1已突破2025年全年体量,全年30亿元可期,目前电解质水行业龙一外星人预计销售额已突破50亿元,考虑行业处于快速成长期,补水啦有望凭借扎实的渠道基础,收入体量远期达到80-100亿元。此外,公司布局拥有百亿级大单品的即饮茶市场,考虑即饮茶市场已有领先优势明显的龙头布局,未来公司果之茶等其他单品有望贡献30-50亿元。• 出海空间:东南亚能量饮料行业空间广阔且市场格局未定,东鹏饮料已明确出海规划并即将于H股上市以谋海外发展,公司有望以高性价比产品定位、供应链本地化布局策略开拓海外市场。我们根据东南亚各国能量饮料行业规模及格局测算,公司出海东南亚中长期实现50亿收入可期。可比公司盈利预测对比归母净利润归母净利润增速PE(单位:亿元)20242025E2026E2027E605499东鹏饮料33.345.6农夫山泉121.2140.90963300322康师傅控股00220统一企业中国02460华润饮料37.318.516.442.822.915.458.9158.846.425.617.970.617849.828.122.0202463%0%20%11%23%2025E2026E2027E20242025E2026E2027E37%16%15%22%-6%29%13%8%12%16%20%12%7%10%23%3930141716323413171625301215142127111412资料来源: iFind,太平洋证券研究院(康师傅控股、统一企业中国、华润饮料均取自ifind一致盈利预测,数据截止至2025/8/19)请务必阅读正文之后的免责条款部分守正 出奇 宁静 致远太平洋证券综合其他