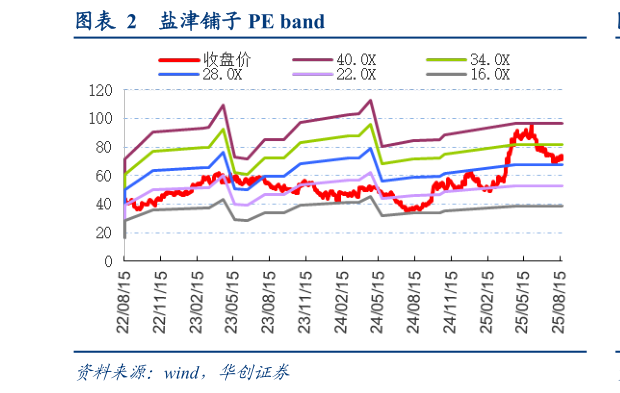

> 数据图表如何看待盐津铺子 PE band2025-8-4 投资建议:成长动力仍足,紧盯电商调整,维持“强推”评级。我们认为公司底层组织力强大、品牌与渠道共振之下,中长期高成长动力仍足而产品结构优化、费投压力缓和亦有望驱动盈利逐步修复。考虑电商渠道调整影响,我们略下调 25-27 年业绩预测至 8.09.911.9 亿元(原预测为 8.310.1 12.0 亿元),对应 PE 为 252017 倍,持续看好公司中长期成长性,建议紧盯电商调整进展、估值回落中把握布局机会,维持目标价 95 元,对应 2526年约 PE 3226 倍,维持“强推”评级。 风险提示:新品推广不及预期、下游渠道压价风险、行业竞争加剧等。华创证券综合其他