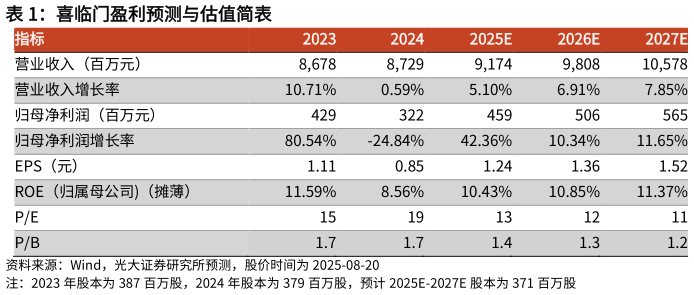

> 数据图表谁能回答喜临门盈利预测与估值简表2025-8-4零售转型成效凸显,维持“买入”评级:考虑到公司零售转型成果显现,业务结构持续优化,我们上调 2025-2027 年归母净利润预测至 4.65.15.7 亿元(上调幅度为 33%37%37%),当前股价对应 2025-2027 年 PE 分别为 131211 倍。公司为床垫行业龙头企业,不断推进产品创新,AI 产品矩阵逐渐完善,零售转型战略下盈利能力有望持续提升,维持“买入”评级。风险提示:地产销售不及预期的风险,改善型需求不及预期的风险,行业竞争程度超预期的风险,原材料价格大幅波动的风险,关税政策波动的风险。光大证券大消费