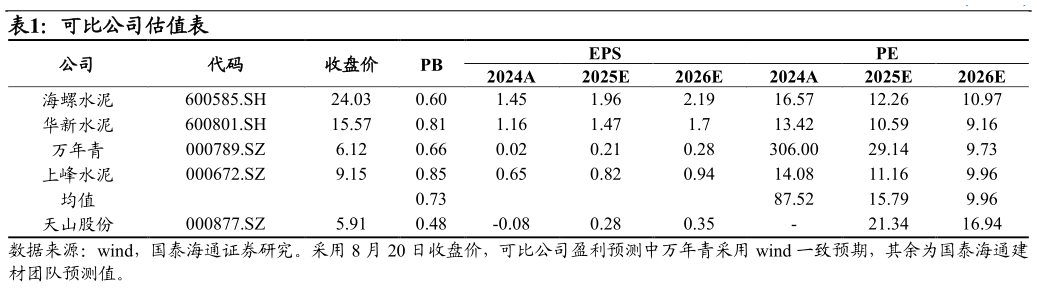

> 数据图表各位网友请教一下可比公司估值表

2025-8-4错峰提价煤炭降价共同撬动吨毛利修复。价格及毛利方面,我们测算 25H1 公司水泥熟料均价 251 元吨,同比13 元吨,水泥熟料吨毛利 48 元,同比21 元吨测算 25Q2 公司水泥熟料均价 251 元,同比10 元吨,水泥熟料吨毛利 55 元,同比22 元吨。综合来看,2024 年行业连续三季度亏损,推动 24Q4 至 25H1 以来行业错峰共识增强、水泥价格回升。同时,煤炭降价进一步给出成本下行空间,共同推动了水泥吨毛利的修复。净利润方面,25Q2 公司计提信用减值 2.27 亿元,主要来自应收款减值,但同时 25Q2 公司长期股权投资(主要是一些对同行业的投资)和公允价值变动收益增加,扣除以上因素我们测算经营利润对应水泥熟料的吨净利在 10 元左右,同比扭亏为盈。西部基建和反内卷推动供需结构优化。 7 月以来水泥行业两条主线看,一方面是雅下电站和新藏铁路带动的大基建需求预期的提升,公司在北疆和西藏均有布局,大基建动工有助于带动公司区域量价修复另一方面是反内卷趋势下,水泥在旺季前夕重回提价通道,在更高的错峰共识下 25 年行业的中枢仍会高于 24 年。 风险提示:水泥错峰执行不到位,煤炭价格大幅上涨。