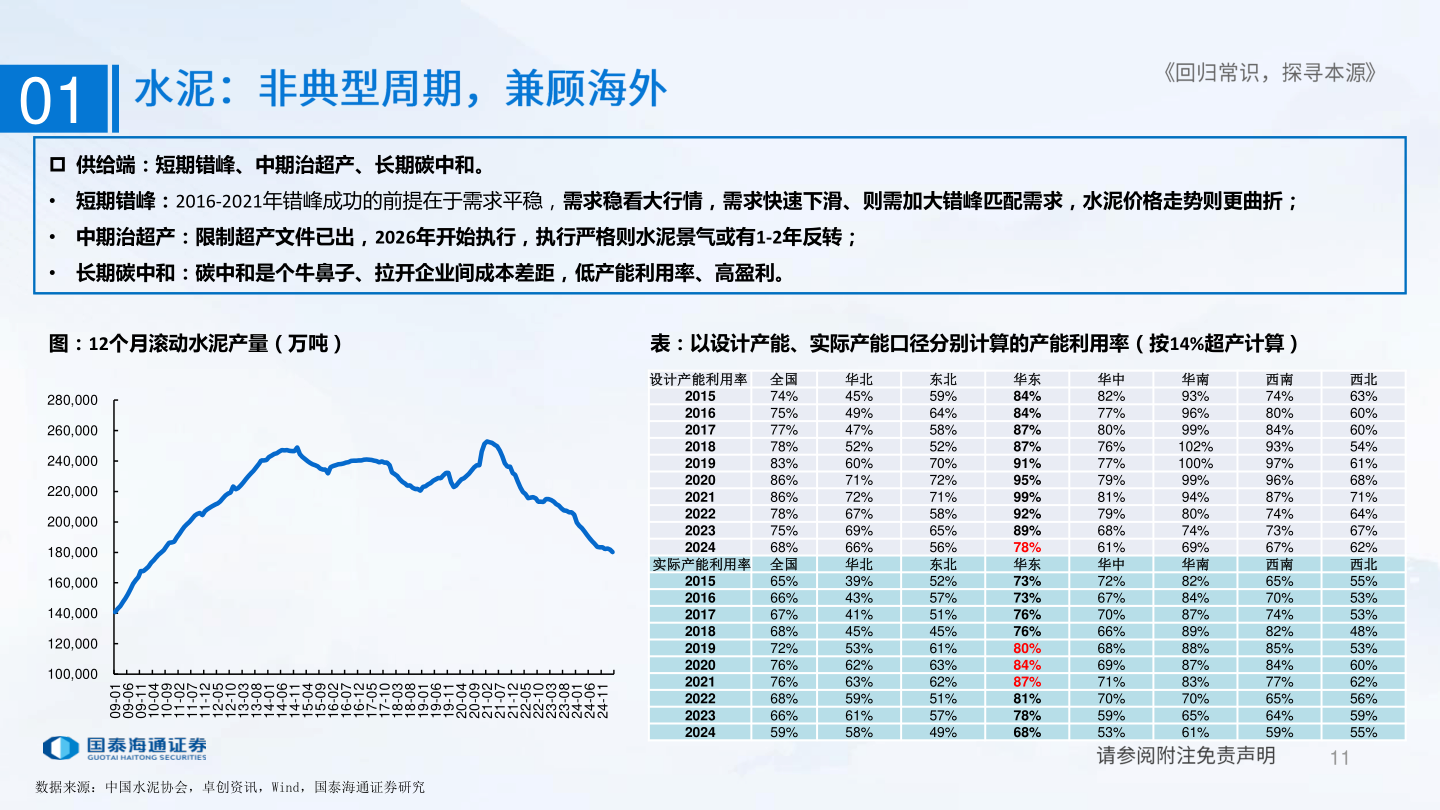

> 数据图表各位网友请教一下012025-8-401 供给端:短期错峰、中期治超产、长期碳中和。• 短期错峰:2016-2021年错峰成功的前提在于需求平稳,需求稳看大行情,需求快速下滑、则需加大错峰匹配需求,水泥价格走势则更曲折;• 中期治超产:限制超产文件已出,2026年开始执行,执行严格则水泥景气或有1-2年反转;• 长期碳中和:碳中和是个牛鼻子、拉开企业间成本差距,低产能利用率、高盈利。图:12个月滚动水泥产量(万吨)表:以设计产能、实际产能口径分别计算的产能利用率(按14%超产计算)280,000260,000240,000220,000200,000180,000160,000140,000120,000100,00010-9060-9011-9040-0190-0120-1170-1121-1150-2101-2130-3180-3110-4160-4111-4140-5190-5120-6170-6121-6150-7101-7130-8180-8110-9160-9111-9140-0290-0220-1270-1221-1250-2201-2230-3280-3210-4260-4211-42数据来源:中国水泥协会,卓创资讯,Wind,国泰海通证券研究2015201620172018201920202021202220232024设计产能利用率 全国74%75%77%78%83%86%86%78%75%68%实际产能利用率 全国65%66%67%68%72%76%76%68%66%59%2015201620172018201920202021202220232024华北45%49%47%52%60%71%72%67%69%66%华北39%43%41%45%53%62%63%59%61%58%东北59%64%58%52%70%72%71%58%65%56%东北52%57%51%45%61%63%62%51%57%49%华东84%84%87%87%91%95%99%92%89%78%华东73%73%76%76%80%84%87%81%78%68%华中82%77%80%76%77%79%81%79%68%61%华中72%67%70%66%68%69%71%70%59%53%华南93%96%99%102%100%99%94%80%74%69%华南82%84%87%89%88%87%83%70%65%61%西南74%80%84%93%97%96%87%74%73%67%西南65%70%74%82%85%84%77%65%64%59%西北63%60%60%54%61%68%71%64%67%62%西北55%53%53%48%53%60%62%56%59%55%11国泰海通综合其他