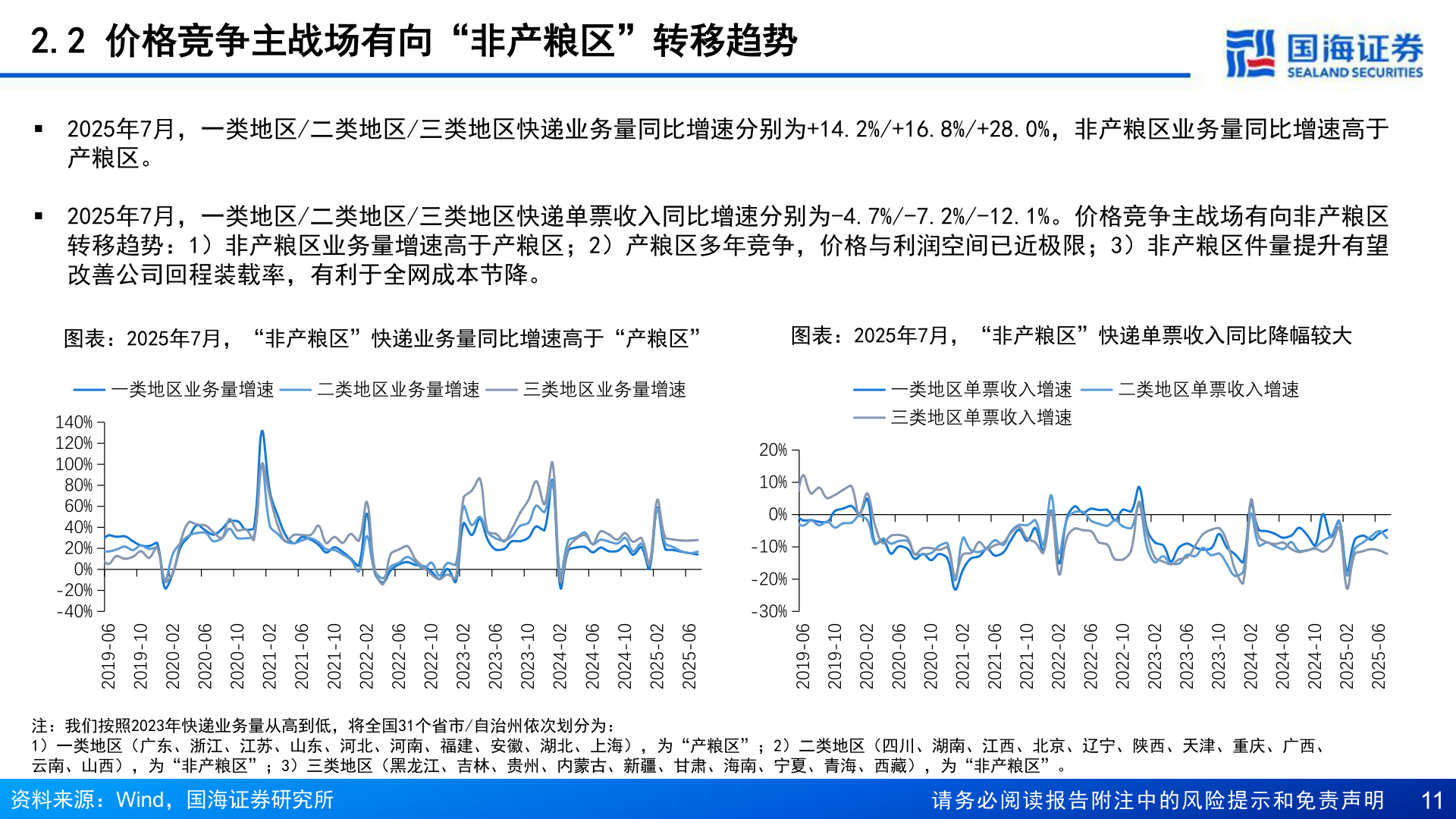

> 数据图表如何才能2.2 价格竞争主战场有向“非产粮区”转移趋势2025-8-42.2 价格竞争主战场有向“非产粮区”转移趋势§ 2025年7月,一类地区/二类地区/三类地区快递业务量同比增速分别为+14.2%/+16.8%/+28.0%,非产粮区业务量同比增速高于产粮区。§ 2025年7月,一类地区/二类地区/三类地区快递单票收入同比增速分别为-4.7%/-7.2%/-12.1%。价格竞争主战场有向非产粮区转移趋势:1)非产粮区业务量增速高于产粮区;2)产粮区多年竞争,价格与利润空间已近极限;3)非产粮区件量提升有望改善公司回程装载率,有利于全网成本节降。图表:2025年7月,“非产粮区”快递业务量同比增速高于“产粮区”图表:2025年7月,“非产粮区”快递单票收入同比降幅较大一类地区业务量增速二类地区业务量增速三类地区业务量增速一类地区单票收入增速三类地区单票收入增速二类地区单票收入增速20%10%0%-10%-20%-30%140%120%100%80%60%40%20%0%-20%-40%60-910201-910220-020260-020201-020220-120260-120201-120220-220260-220201-220220-320260-320201-320220-420260-420201-420220-520260-520260-910201-910220-020260-020201-020220-120260-120201-120220-220260-220201-220220-320260-320201-320220-420260-420201-420220-520260-5202注:我们按照2023年快递业务量从高到低,将全国31个省市/自治州依次划分为:1)一类地区(广东、浙江、江苏、山东、河北、河南、福建、安徽、湖北、上海),为“产粮区”;2)二类地区(四川、湖南、江西、北京、辽宁、陕西、天津、重庆、广西、云南、山西),为“非产粮区”;3)三类地区(黑龙江、吉林、贵州、内蒙古、新疆、甘肃、海南、宁夏、青海、西藏),为“非产粮区”。资料来源:Wind,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 11国海证券综合其他