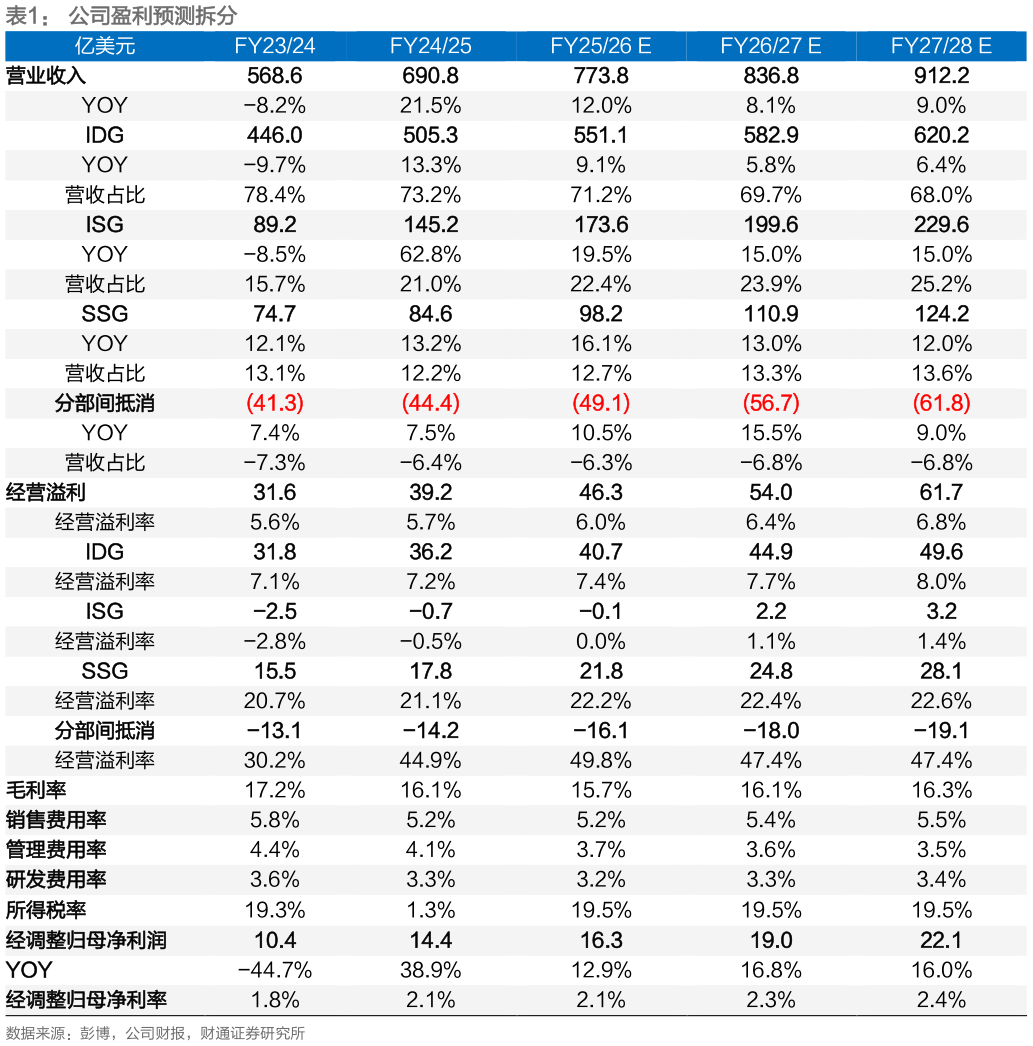

3)SSG:考虑到 AI 基础设施、行业智能化解决方案及数据要素产业协同对 IT 服务市场的推动,公司作为连续八年保持 IT 服务市场营收增速最快的厂商,有望凭借混合式 AI 优势集框架继续保持双位数的收入增速和提升盈利能力,预计FY2526-FY2728 SSG 收入增速为 16.1%、13.0%、12.0%,经营溢利率为22.2%、22.4%、22.6%综上,我们预计 FY2526-FY2728 收入增速为 12.0%、8.1%、9.0%,毛利率为 15.7%、16.1%、16.3%。预计公司未来在 AI PC 的推广上仍会持续加大营销费用投入,而随着公司在组织架构上的调整,管理费用率有望进一步下降,预计研发费用率在公司持续对扩大 AI 智能能力的投入下稳中有升,FY2425 由于第三季度 2.82 亿美元的一次性所得税抵免,所得税率较低,我们所得税率的假设主要参考除这个季度外的历史所得税率,整体来看净利润有望进一步释放,我们