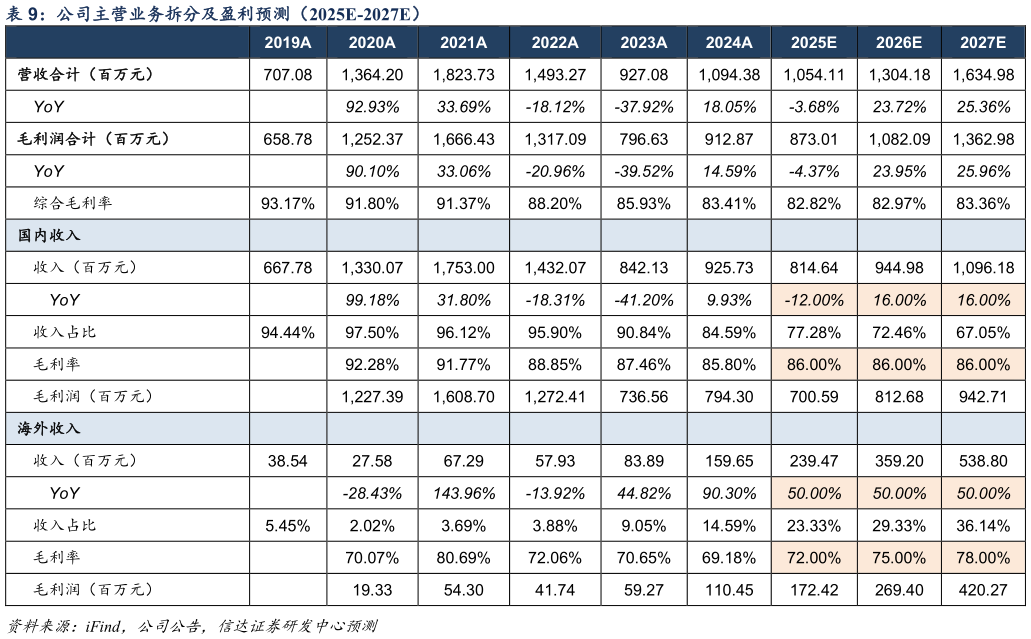

> 数据图表想问下各位网友公司主营业务拆分及盈利预测(2025E-2027E)2025-8-42)海外市场假设:公司高度重视海外市场拓展,注册申报体系和渠道销售体系完善,品种储备丰富,覆盖国家和地区广泛,随着紫杉醇白蛋白、羧基麦芽糖铁等重磅新产品获批上市,我们假设 2025-2027 年海外收入保持 50%复合增长考虑到销售体量的提升带来的规模优势,我们假设 2025-2027 年海外毛利率分别为 72%、75%、78%。3)其他重要假设:公司目前有多款创新药已经进入临床研究阶段,预计研发投入将保持较高水平,我们假设 2025-2027 年研发费用率分别为 35%、35%、35%。公司在国内市场主要通过集采路径销售,海外市场主要通过政府招标路径销售,预计销售费用保持稳定,销售费用率有望稳步下降,我们假设 2025-2027 年销售费用率分别为 39%、37%、35%。公司持有同源康医药-B(股票代码:2410.HK)2.82%股权,其股价波动会影响公司公允价值变动,考虑到 2025 年 Q1 公允价值变动损益-0.82 亿元,2025 年 Q2 以来股价有进一步下行,我们假设 2025 年公允价值变动收益为-1.2 亿元,假设 2026-2027 年保持稳定。信达证券综合其他