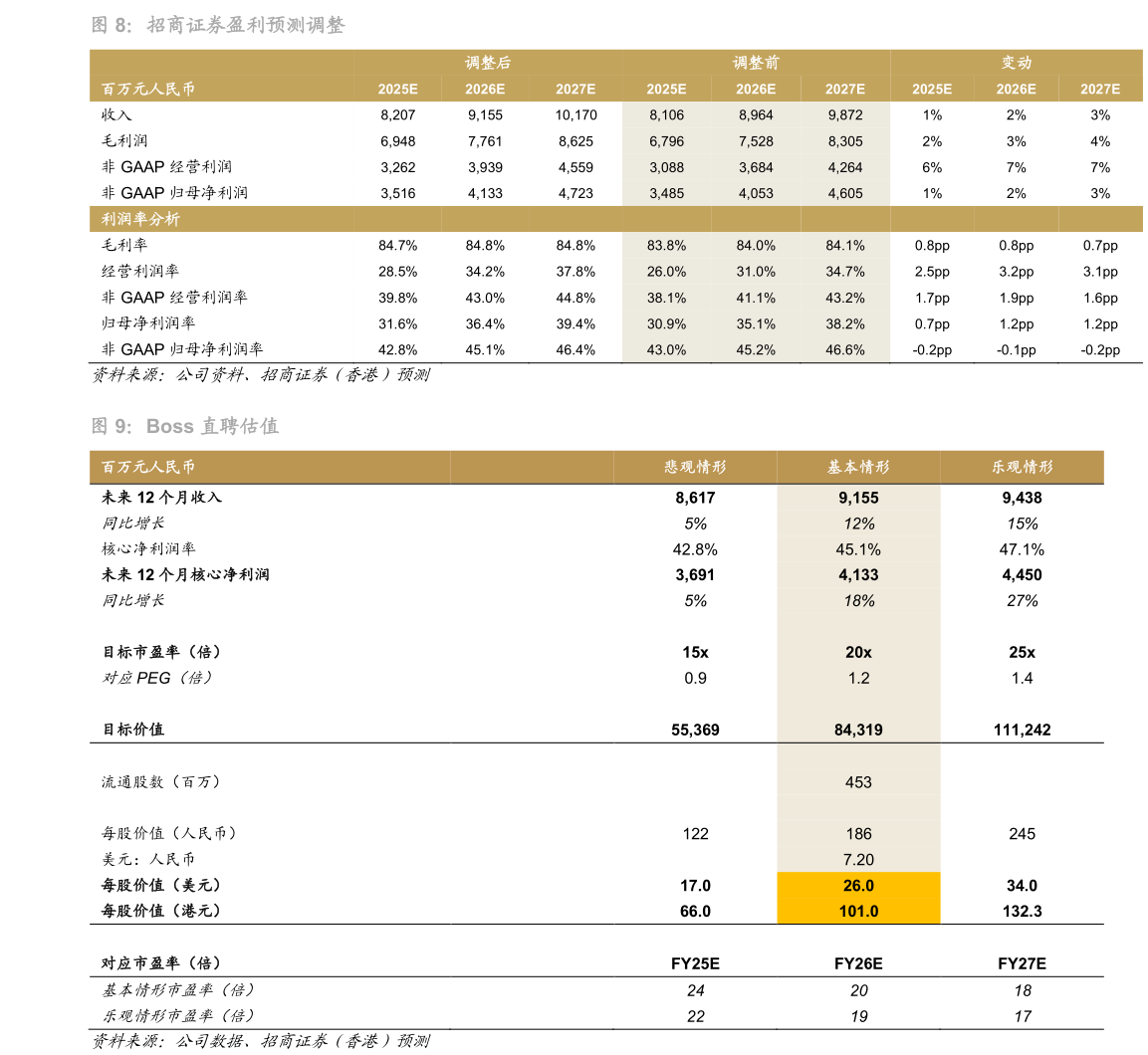

> 数据图表如何了解招商证券盈利预测调整 Boss 直聘估值2025-8-525年二季度净利润超预期,得益于效率提升 看准25年二季度表现稳健,集团收入21亿元人民币,同比增长10%(一季度同比增长13%),超预期1%。月活跃用户达6,360万,同比增长16%付费企业数量达650万,同比增长10%。毛利润同比增长12%,超预期3%,毛利率为85.4%,同比提升1.9个百分点。非GAAP营业利润8.81亿元,得益于运营杠杆效应超预期 13%。销售及市场 研发费用同比下降23%6%,用户规模稳健增长,显示运营效率改善。非GAAP净利润9.46亿元,同比增长31%,超预期16%,非GAAP净利润率达45%,同比提升7.3个百分点。财务状况健康,经营现金流同比增长21%,净现金维持稳定,为175亿元人民币。 需求改善驱动25年下半年增长提速 管理层指引 25 年三季度收入增长 11.4%-13.0%,与当前市场预期同增11.8%相符。公司强调需求改善:1)2024 年蓝领收入占比增至 40%,保持强劲增长势头2)白领及互联网行业需求环比恢复3)求职者与企业比例(C:B)自 2024 年 11 月以来持续收窄。公司持续升级 AI 产品,覆盖三个领域:1)AI to C:AI 面试培训机器人、AI 简历优化及职位推荐2)AI to B:AI 辅助职位发布优化及筛选3)AI to M:AI 提升研发效率,加速产品迭代。2025 年,公司继续聚焦用户增长。我们预测 2526 财年集团收入将分别同比增长 12%12%,非 GAAP 净利润增长更快达29%18%,受效率提升和经营杠杆驱动。维持增持评级:目标价上调至26美元 我们对 25 年下半年需求复苏持乐观态度,并认为公司作为行业领导者将长期受益于在线招聘渗透率的上升趋势。我们将 2526 财年非 GAAP 净利润预测上调 1%2%,反映需求复苏及经营杠杆推动盈利前景改善。基于 26 财年 20 倍市盈率(1.2 倍 PEG,图 9),我们将目标价从 22 美元上调至 26美元。催化剂:招聘需求增强、AI 产品进展推动收入进一步增长及成本节约、海外发展积极。主要风险:1)宏观2)竞争3)名誉4)监管。招商证券(香港)综合其他