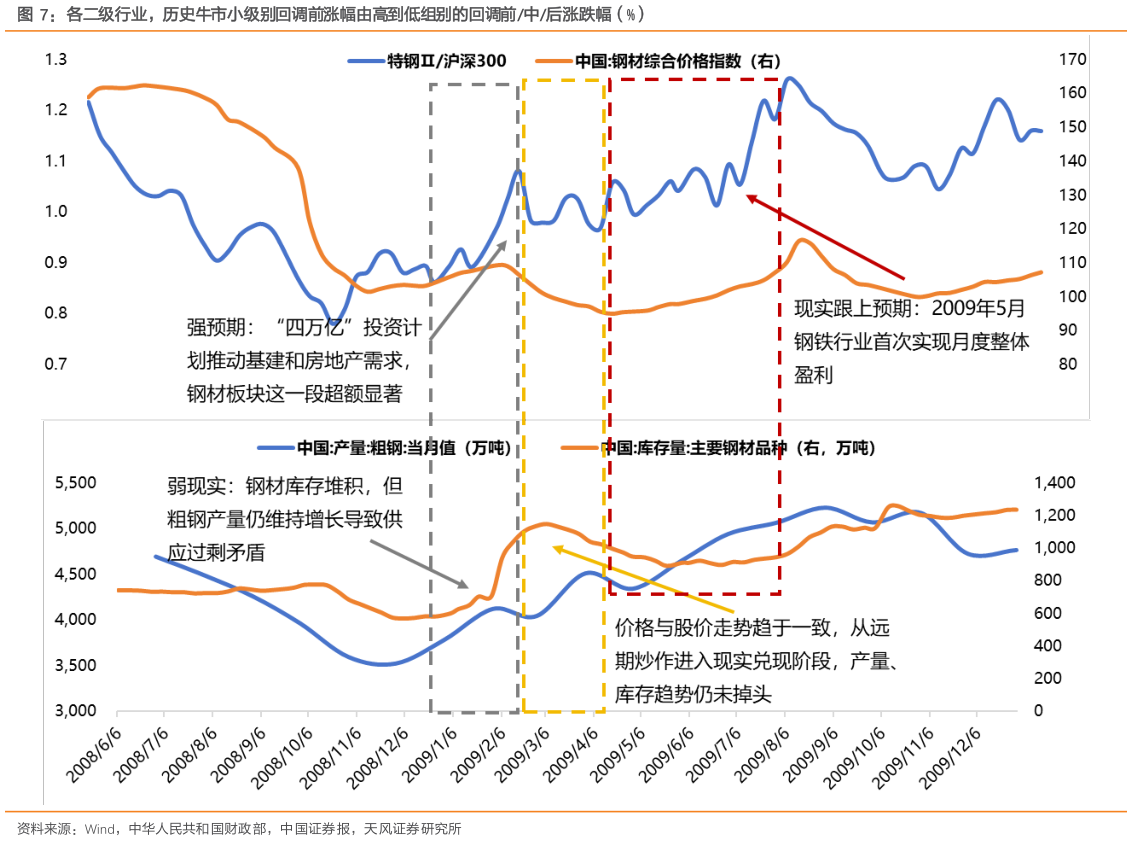

> 数据图表如何解释各二级行业,历史牛市小级别回调前涨幅由高到低组别的回调前中后涨跌幅(%)2025-8-5这种回调时弱,调后赔率更优的板块多为周期和资源。我们认为,回调前上涨除了市场的beta 外,预期差来自弱现实和强预期,回调中负超额来自从远期炒作进入现实兑现阶段时的摩擦,回调后的超额来自现实跟上强预期。资源品板块相对成长板块对自身逻辑的定价更“慢”,成长股超额边际走弱时,若没有新的增量逻辑拔估值,便较难二次启动。而资源品板块,逻辑的兑现(即供需结构的预期兑现)仍属于增量的逻辑。以 2009 年的特钢板块为例,2009 年年初,“四万亿”投资计划推动基建与房地产需求的预期注入下,尽管钢材库存堆积,钢贸商面临销售压力,且粗钢产量仍维持增长,特钢板块仍相对沪深 300 走出一段超额,2-3 月市场回归现实,4 月后现实跟上预期,特钢板块再次跑出超额。天风证券综合其他