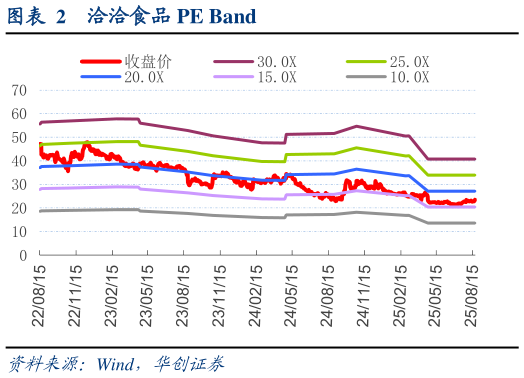

> 数据图表如何看待洽洽食品 PE Band2025-8-5 主动调整应对挑战,关注新一轮瓜子采购及来年改善潜力。面对零食行业在折扣化、近场化趋势带来的挑战,公司加快变革应对:一是持续精耕传统渠道,当前数字化平台掌控网点约 56 万家(24H1 为 37 万家),并加大量贩、会员店、即时零售渠道投入二是产品创新,7 月 29 日新品发布会推出山野系列瓜子、全坚果、魔芋千层肚、蜂蜜黄油味鲜切薯条、瓜子仁冰淇淋“五大新品”,丰富 SKU 并布局景气赛道三是积极拓展海外,进入加拿大日本东南亚等地连锁渠道。我们认为系列积极举措有望夯实公司经营基本盘,建议持续观察新品类孵化、有望打开空间。年内预计瓜子品牌力较优且主动提升质价比之下韧性较强,坚果相对承压,整体收入保持稳健,利润受成本影响相对承压。建议紧盯 Q3 新采购季以及调整进展,若原料成本下行则利好来年业绩改善。 投资建议:高股息率突出,来年经营有望改善,维持“强推”评级。考虑到成本压力及公司主动调整相关投入,我们下调 25-27 年业绩预测至 5.88.29.4 亿元(原预测为 7.08.69.8 亿元),对应 PE 分别 211513X。虽然短期盈利承压,但公司主业品牌细分品类心智基础扎实、基本盘较为稳健,主动调整之下长期经营能力更加全面,若 Q3 新采购季成本下行,叠加调整逐步到位,则来年业绩改善可期。且公司当前股息率约 4.5%具备吸引力,未来分红率提升仍有空间,给予目标价 28.5 元,对应 2526 年 PE 分别 2518 倍,维持“强推”评级。 风险提示:需求疲软及渠道分散化致营收承压、行业竞争加剧、原料成本持续华创证券大消费