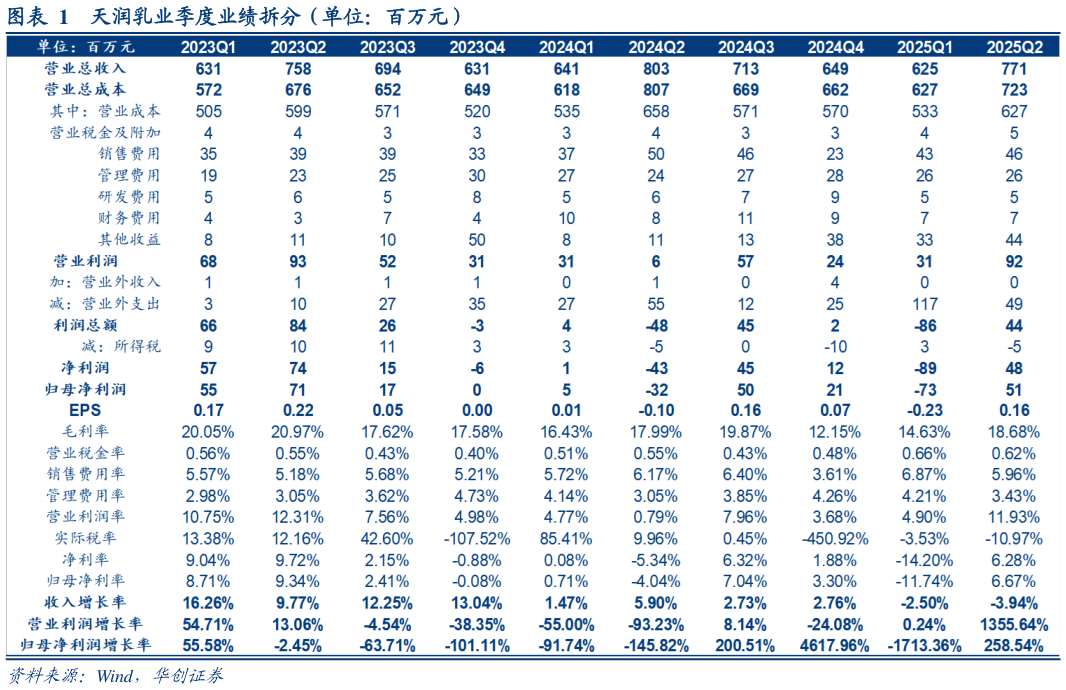

> 数据图表谁能回答天润乳业季度业绩拆分(单位:百万元)2025-8-5 销售端积极作为,利润端修复趋势明确。虽外部消费环境仍弱,但公司在销售端积极作为,加强推新,同时积极拓展渠道,多措并举已带动疆内收入提速,期待疆外成效兑现。盈利端,公司一方面积极推进精细化养殖、降本增效,带动公斤奶成本同比下降 11.14%,预计带动毛利率回升另一方面公司已于 25Q1集中计提淘牛及大包粉减值,包袱已卸,25Q1 减值收敛带动盈利修复已经兑现,后续趋势预计延续,26Q1 低基数下预计盈利弹性更优。 投资建议:短期利润确定性修复,后续紧盯疆外拓展及需求拐点,维持“推荐”评级。短期看公司盈利低基数下减值收敛带动利润确定性修复,中长期看需求复苏、产品出疆打开成长空间。但考虑到当前消费疲软、竞争加剧使得年内收入压力偏大,我们略下修、给予 25-27 年 EPS 预测 0.200.490.58 元(原 25-27年预测为 0.260.530.64 元),后续紧盯疆外拓展进展及需求拐点,有望对股价形成有利催化。维持“推荐”评级。华创证券综合其他