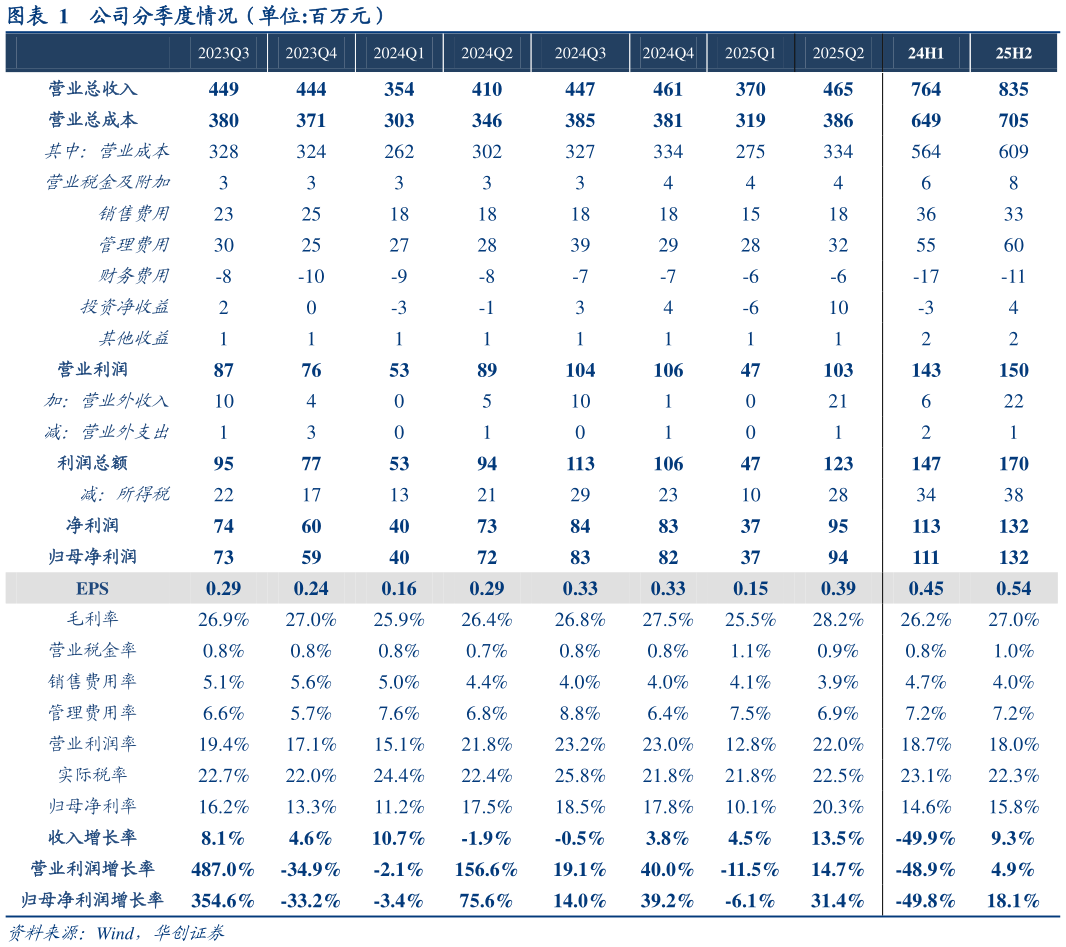

> 数据图表想关注一下公司分季度情况(单位:百万元)2025-8-5 25H1 呈现渐进改善,25H2 营收有望边际提速,其中利润在成本红利、规模效应下向上兑现弹性。此前我们指出,考虑并表节奏、门店调整周期等,年内公司基本面有望实现渐进改善,25Q2 得到验证,且单店转正在外卖补贴等拉动下,实际早于我们此前判断。往下半年看,一是公司加盟门店业务稳中有进,有望边际提速,开店上新并购浙江品牌“馒乡人”,同时巴比主品牌闭店节奏亦有放缓,门店总数重新回到增长状态,此外单店在外卖拉动、店型调整下,有望巩固成效、持续正增,二是团餐业务在低基数下良性增长趋势延续,公司作为面点龙头,产能遍布全国,将持续受益零售平台发展带动,保持较快增长,三是利润端弹性有望进一步释放,猪肉等原材料价格持续下降,且公司南京、武汉工厂产能利用率不断爬坡,亦有望在规模效应下,贡献非线性利润。 投资建议:Q2 单店转正,H2 营收有望提速,利润兑现弹性,维持“强推”评级。Q2 单店实现转正,下半年无论考虑单店、开店均展望积极,同时团餐景气延续下,营收端有望边际进一步提速,利润端则在规模效应、成本红利下释放更大弹性。近期股票市场估值水位整体性抬升,公司短期基本面已有改善,且明确进入利润弹性周期,估值具备向上修复空间,往后如需求进一步好转,弹性可看至更高。考虑到 Q2 略超预期,我们略调整 25-27 年 EPS 预测为1.201.321.43 元(原预测为 1.061.171.27 元),对应 PE 估值 181716 倍,给予 25 年扣非归母净利润预测为 2.4 亿,上调目标价至 25.3 元,对应 25 年扣非归母净利润 25 倍,维持“强推”评级。华创证券大消费