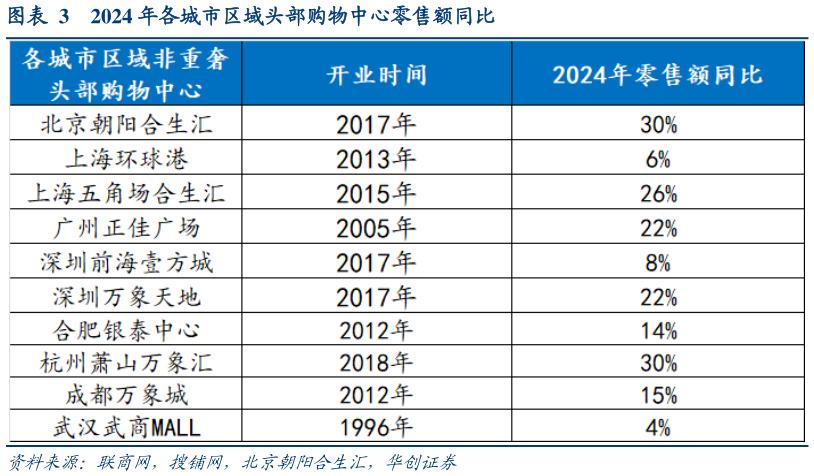

> 数据图表一起讨论下2024 年各城市区域头部购物中心零售额同比2025-8-5购物中心平台属性催生马太效应,形成“品牌客流”正循环,头部购物中心凭借先发优势巩固强者恒强态势。1)品牌倾向于在头部购物中心开店的核心逻辑在于销售额与客流量直接相关。根据赢商网统计数据,2024 年全国 216 家购物中心的 179 个可比样本中,销售额与客流量呈显著正相关,尤其是年销售额 20-50 亿元区间的购物中心,客流量对业绩的拉动效应更为突出。另一方面,高品牌密度提升消费者体验感,使其形成“一站式”购物的选择偏好。2)在竞争加剧或经济下行期,商圈内已具备客流量的头部购物中心招商优势凸显,是新品牌拓店以及存量品牌稳店的首选,可以从容调铺,保证购物中心的可逛性持续吸引客流,但尾部购物中心往往面临较大的压力。这也是各城市重点购物中心零售额增速往往好于社零增速的原因,如 2024 年北京 CBD 商圈头部非重奢购物中心朝阳合生汇零售额同比增长 30%,上海头部非重奢购物中心环球港零售额同比增长6%,深圳南山区非重奢购物中心深圳万象天地零售额同比增长 22%。华创证券金融地产