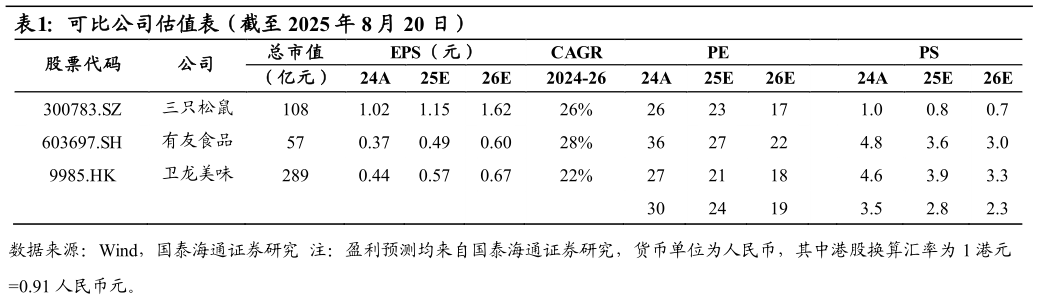

> 数据图表各位网友请教一下可比公司估值表(截至 2025 年 8 月 20 日) 2025-8-5魔芋制品成长性强,驱动持续增长。2025H1 分品类,辣卤烘焙薯类果干果冻深海蛋类其他零食收入分别 13.24.64.33.63.10.6 亿元,分别同比47%-18%9%12%30%43%,其中辣卤零食收入休闲魔芋制品为 7.9 亿元、同比155%,肉禽制品 1.7 亿元、同比-17%,休闲豆制品 1.9 亿元、同比13%,其他含辣卤礼包等1.7 亿元、同比-21%。2025H1 分渠道看,直营 KA、经销及其他新渠道、电商收入分别为 0.623.05.7 亿元,分别同比-42%30%-1.0%。2025H1 海外市场收入 0.96 亿元、同比67873%,突破明显。可见公司魔芋制品保持高速增长,且定量流通、海外等渠道与魔芋品类共振取得突破,未来有望持续凸显高成长性,驱动公司整体收入增长和产品结构优化。风险提示:市场竞争加剧、原材料成本上涨、新品推广不及预期。国泰海通综合其他