> 数据图表谁能回答煤炭盈利下滑带动现金流规模收缩持续两年有余

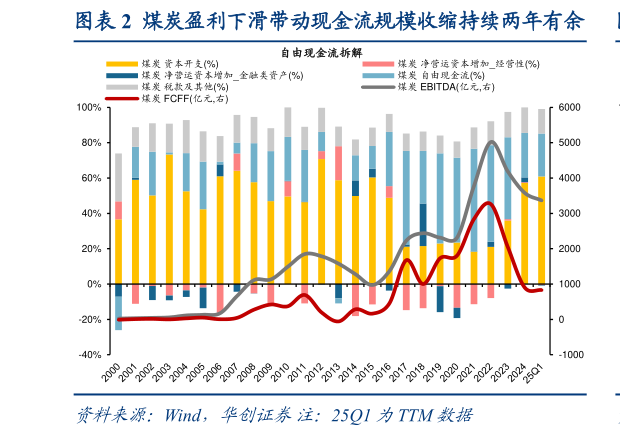

2025-8-5现金流 25 年绝对收益拖累:煤炭石化盈利持续收缩传导至估值回调。今年以来我们需要承认现金流指数收益相对一般的事实,年初截至 2588 国证中证现金流全收益指数收益率分别 4.1%、4.6%,相比于万得全 A 13%、甚至中证红利全收益 5.0%均偏弱,同时对比历史 13-24 年年化 18%的收益率也相去甚远。对其绝对收益水平拖累的方向主要来自于煤炭石化行业:1)分析行业涨跌幅贡献因素中的估值盈利变化,23、24 年均为估值单方面驱动行情,盈利已持续收缩或见顶25Q1 来看,两行业均陷入估值盈利双双承压阶段。对比银行板块来看,盈利规模增长的稳定趋势最终在 24 年迎来估值大幅修复,同时其持续较高的股息率也为整体投资回报提供稳定正向贡献。2)煤炭石化在现金流指数中的高权重则来自于“自由现金流规模”的加权方式,两行业龙头虽然盈利、现金流规模下滑,但在全 A 截面对比来看则仍然领先。总结来看即是行业自身业绩数据的下滑,以及在全 A 截面对比其他行业现金流规模仍高、从而带来现金流指数内的高权重的矛盾。