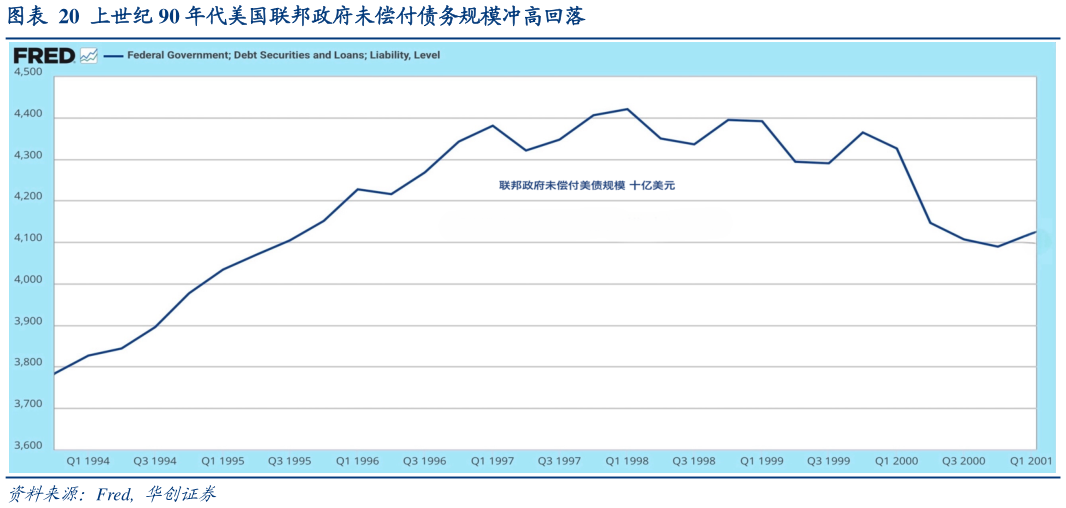

> 数据图表想关注一下上世纪 90 年代美国联邦政府未偿付债务规模冲高回落2025-9-0再来看 90 年代,1993 年四季度至 2001 年一季度,政府部门从赤字占 GDP 比例 4.9%,转到盈余占 GDP 比例 1.1%,非金融企业部门从平衡状态,转到盈余占 GDP 比例 1.1%,家庭部门盈余占 GDP 比例从 4.3%降至 1.6%,海外部门赤字占 GDP 比例从 1.4%升至3.8%。这似乎说明美国国内各个部门现金流改善是以国际收支的恶化为基础,这个场景在 1947 年四季度至 1953 年二季度出现过。但是在 2000 年三季度,可以看到另一番景象:政府部门从赤字占 GDP 比例 4.9%,转到盈余占 GDP 比例 1.5%,非金融企业部门从平衡状态,转到赤字占 GDP 比例 3.3%,家庭部门从盈余占 GDP 比例 4.3%,转到赤字占GDP 比例 2%,海外部门赤字占 GDP 比例从 1.4%升至 3.3%,这些说明 90 年代后半段,除了政府部门,其他部门都在净借入资金,同时伴随国际收支的进一步恶化,同期贸易赤字占 GDP 比例从 1.5%升至 4%。单就政府部门而言,1993 年四季度至 1998 年二季度,政府部门从赤字占 GDP 比例从 4.9%转到平衡状态,然后大致保持盈余直到 2001 年一季度。此时一样的问题再度出现,政府部门从其他部门净借入资金,又如何和自身降杠杆匹配呢结论也很简单。政府部门转到平衡状态之前,美国政府降杠杆主要是名义经济增速加快的贡献,因为未偿付美债规模从 3.8 万亿美元升至 4.4 万亿美元,相当于分子端扩张速度慢于分母端。1998 年三季度至 2001 年一季度,政府部门转到平衡状态乃至出现持续盈余,相当于分子端收缩和分母端扩张同时出现,因为未偿付美债规模从 4.4 万亿美元降至 4.1 万亿美元。华创证券公共服务