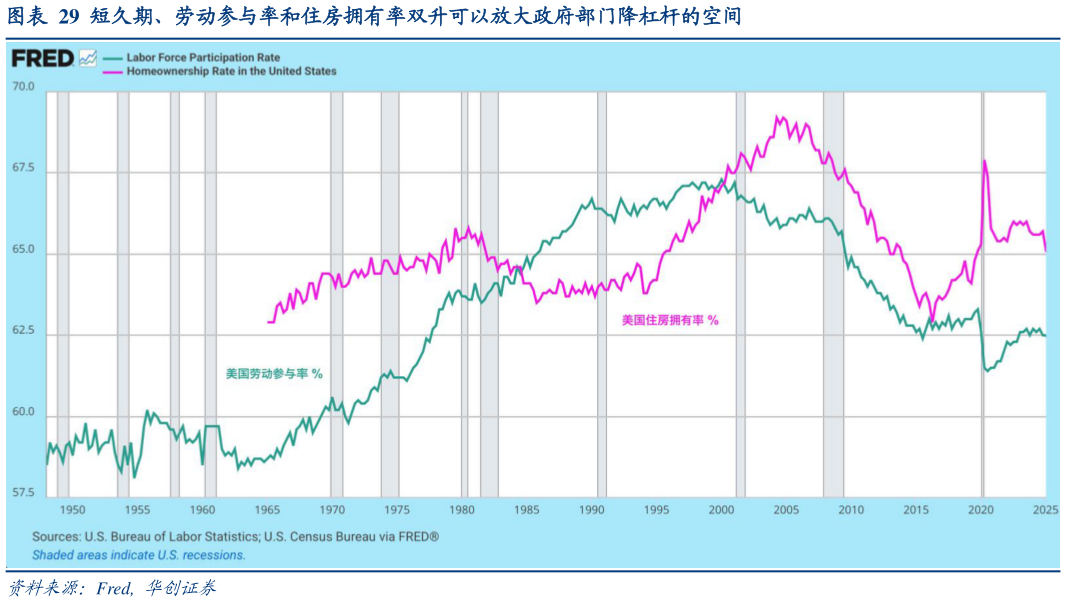

> 数据图表咨询下各位短久期、劳动参与率和住房拥有率双升可以放大政府部门降杠杆的空间2025-9-0入。后者来自企业增加高科技领域的固定资产投资,家庭部门增加消费支出,并且提高住房拥有率。在未来不强制干预美联储决策的情况下,社保福利支出占 GDP 比例可以逐步降至 2019 年四季度的 10.7%,利用金融资产估值上升,个人所得税收入占 GDP 比例可以从 10.7%升至 12.4%,这可能需要企业非住宅固定资产投资占 GDP 比例从 14%升至14.7%-15.4%,住房拥有率则从 65%升至 2020 年的峰值 68%。不过 90 年代的经验,不一定能够完美复刻,因为 AI 和其他高科技领域,能否给企业提供更高投资回报,激励其持续增加投资存在不确定性。单纯经济增长带来的降杠杆空间可能只有 15%-20%,这意味着中长期美国政府债务杠杆率,最乐观的场景可能是回到 2018 年的水平。华创证券公共服务