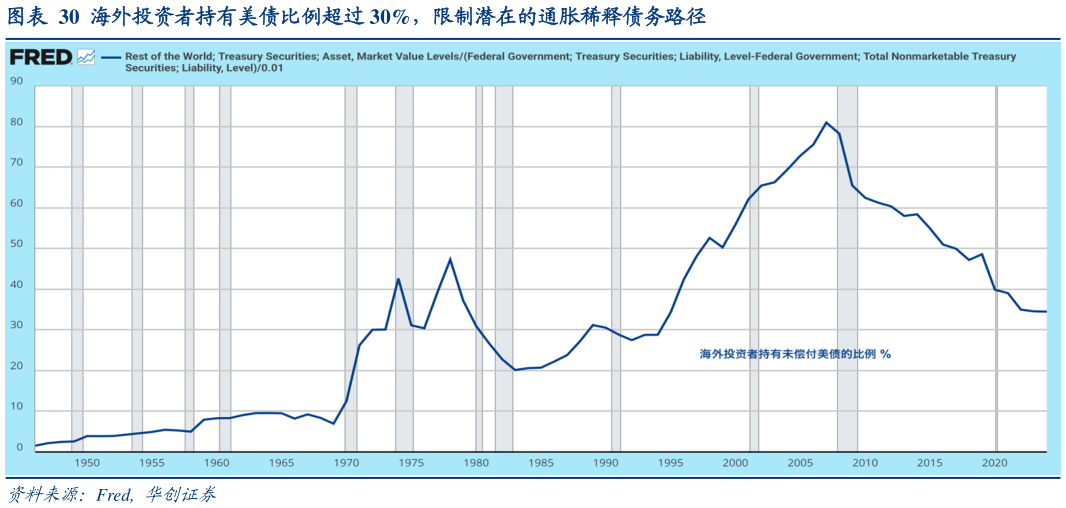

> 数据图表请问一下海外投资者持有美债比例超过 30%,限制潜在的通胀稀释债务路径

2025-9-0在特朗普朴素的视角中,加征关税是利用美国庞大的消费市场向海外供应商征税,不但增加税收收入,还能作为要求其他经济体开放市场,重构全球价值链的手段。新一轮减税是通过削减福利支出,加大对于家庭的减税力度来刺激美国经济,以便未来获得更大税基,缩小基本预算赤字,同时还能调整财政支出结构,增加联邦政府的可支配支出(Discretionary Spending)。此外利息支出占 GDP 比例是基本预算收支赤字的 1.6 倍,所以特朗普存在极强的动机,压低利息支出。利息支出直接和美联储货币政策相关,过去也有财政部和美联储密切合作,降低特定时期政府融资成本的先例,这导致特朗普政府不断攻击美联储货币政策,甚至试图干预美联储如何设定联邦基金利率。上述视角的问题在于,单一政策有其合理性,但是放在一起却自相矛盾。首先关税不可能完全由海外供应商承担,如果部分关税由企业或者家庭承担,可能抑制企业产出并且拖累家庭消费支出,加大美国经济的滞胀风险。其次由滞胀风险衍生的汇率风险和利率风险,对于主要持有中长期美债的海外投资者不是好消息,这些投资者的边际美债需求受到抑制,但是新一轮减税导致财政赤字增加,美债融资需求又在上升。最后攻击美联储货币政策,或者直接干预联邦基金利率的设定,都将导致其独立性和可信度受损,引发美国政府不负责任的管理自身债务的预期。尽管短期利率可以人为压低,但是中长期美债期限溢价随之走高,推升长期美债利率。