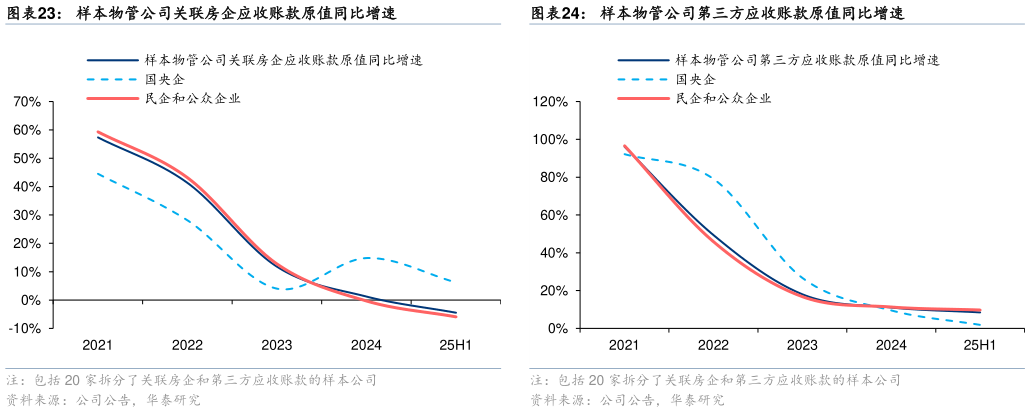

> 数据图表咨询大家样本物管公司关联房企应收账款原值同比增速样本物管公司第三方应收账款原值同比增速2025-9-1拆分应收账款来源来看,关联房企应收账款方面,由于物管公司逐步摆脱对于关联房企的依赖、主动控制关联交易业务规模(尤其关联房企面临流动性问题的物管公司,普遍出于回款考虑停止确认相关收入),以及房地产市场调整的影响,样本物管公司关联房企应收账款原值自 2024 年起基本停止增长,25H1 更是同比-4%。部分关联房企面临流动性问题的物管公司已对相关应收账款计提了较大比例的减值准备,未减值部分可能也以资产抵押的形式做了一定保障,未来由于新增减值对归母净利润的影响或将逐步减弱。 而在第三方应收账款方面,24 年以来受经济环境、部分城市出台物业费限价政策、新房交付质量不佳等因素的影响,物管行业在 C 端、B 端和 G 端均面临更大的收缴压力。但物管公司普遍通过提升服务品质、加强收缴管理、鼓励物业费预缴、退出收缴率低的项目等手段强化现金流管控,控制了应收账款的增长速度。25H1 样本物管公司第三方应收账款原值同比8%,国央企、民企物管公司分别同比2%、10%,国央企第三方应收账款同比增速已低于营收增速,增量风险实际上已得到有效控制。不过,考虑到第三方应收账款已积累了较大的存量规模,随着账龄逐步增加,我们认为行业减值关注点或将从关联房企应收账款和商誉,逐步向第三方应收账款转移。总体来看,第三方应收账款减值释放节奏或将相对平滑,但不同公司之间可能存在分化(取决于关联房企交付质量、保交付项目占比、历史收入确认的严格程度和服务品质等因素)。华泰证券综合其他