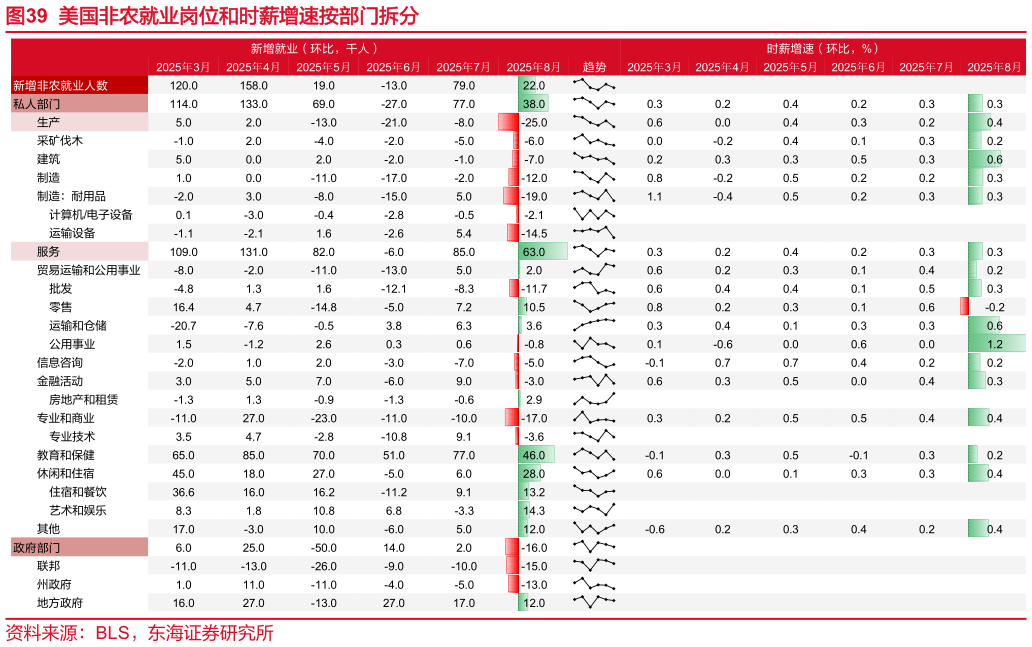

> 数据图表我想了解一下美国非农就业岗位和时薪增速按部门拆分2025-9-0拟合,发现服务部门自 2024 年 11 月(2024 年首次降息之后的两个月)以来或已经形成“工资-通胀螺旋”,我们认为这或是美联储 9 月进行 50bp 降息的最大掣肘。市场或由降息预期交易过渡为衰退交易。美国 8 月非农数据出炉后,市场反应颇为微妙:黄金上涨,美元指数下跌,美股高开后收跌,前端 2 年期美债收益率最低探及到 3.46%位置,后回升至 3.51%10 年期美债收益率下跌幅度超前端利率收益率曲线呈现牛平形态变化。以上种种,或表明市场由最初的降息预期交易转变为衰退交易。我们认为现有数据显示美国的确正在经历一次基本面的恶化,而非暂时的冲击。CME 显示 9 月降息 25bp 概率为 89%,降息 50bp 概率升高至 11%,如上,市场定价 9 月降息概率已经是 100%必然事件。整体来看,美国 8 月就业市场延续快速降温趋势,虽时薪增速保持强劲,但如同鲍威尔在杰克逊霍尔会议上所说“阻止就业风险爆发”俨然成为美联储需要解决的第一要务。考虑到2024 年 9 月超预期的 50bp 降息带来的再通胀爆发,我们认为美联储今年 9 月或选择谨慎的 25bp 降息路径。东海证券综合其他