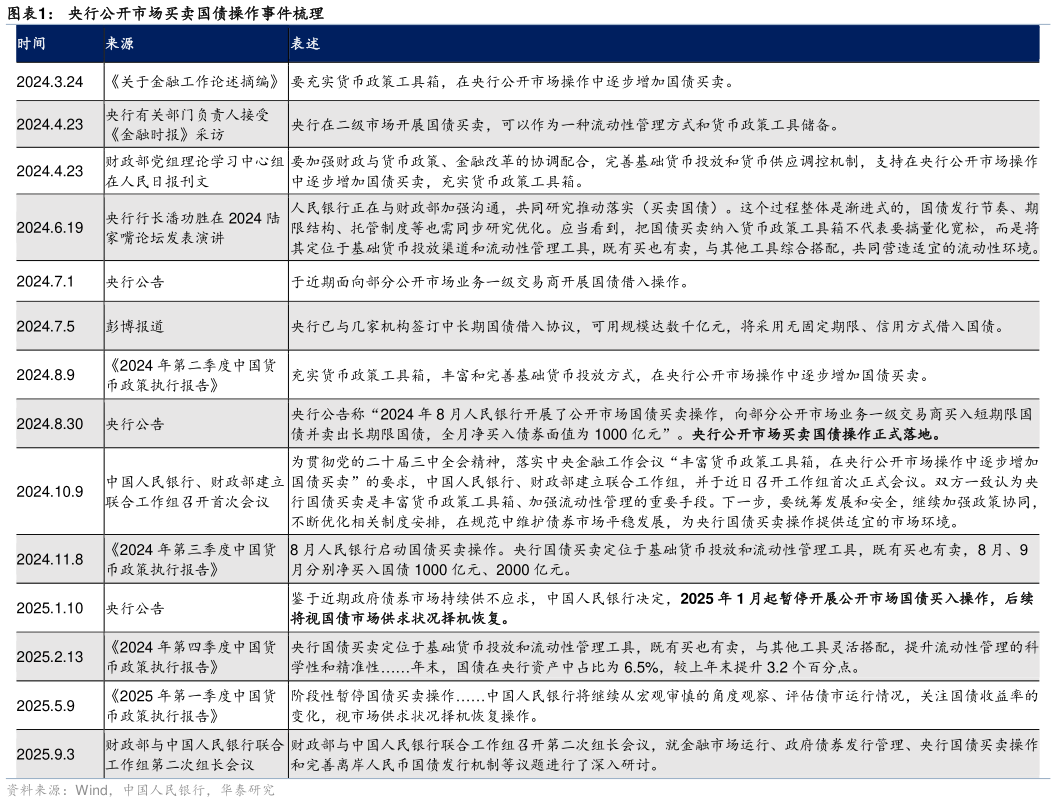

> 数据图表各位网友请教一下央行公开市场买卖国债操作事件梳理2025-9-1上周九三阅兵圆满落幕,股市先跌后涨,资金面偏松,债市收益率先下后上。周一,月初资金面季节性宽松,股市偏强,收益率小幅下行。周二,股市初步出现调整,债市观望情绪较强,收益率震荡。周三阅兵圆满结束,股市止盈盘出现,收益率明显下行。晚间财政部与央行公告召开联合工作组会议,提及国债买卖。周四早盘央行重启买债预期升温,收益率下行。随后股市延续前一日跌势,股指继续下挫,债市或受到一定赎回波及,收益率震荡调整。尾盘央行公告将于次日等量续作买断式逆回购 1 万亿。周五,股市大幅反弹,商品“反内卷”交易再起,叠加大行兑现浮盈担忧、资金边际收敛,收益率大幅上行。全周来看,十年国债活跃券收益率较前一周下行 1BP 至 1.77%,十年国开活跃券收益率持平1.87%,30 年国债收益率上行 1BP 至 2.03%。10-1 年期限利差收窄,信用利差整体收窄。 上周财政部与央行联合工作组召开第二次组长会议,会上再度谈及国债买卖,引发了市场对央行重启购债的憧憬。目前央行已经连续 8 个月暂停国债买卖,如何评估后续该工具重启的可能性债市能否因此迎来转机我们本周对此简要探讨。 关于央行买卖国债的讨论始于去年 4 月。2024 年 3 月底,关于金融工作论述摘编出版发行,其中提到“要充实货币政策工具箱,在公开市场操作中逐步增加国债买卖”。随后财政部发文表示支持央行在二级市场开展国债买卖,央行也在多个场合表示正在研究推进。2024 年 8 月,央行正式启动国债买卖操作,之后连续 5 个月累计净买入 1 万亿元。2025年初,10 年期国债收益率一度跌破 1.6%的历史低位。为抑制长债利率继续下行,1 月央行决定阶段性暂停国债买卖操作,后续“择机恢复”。华泰证券综合其他