> 数据图表我想了解一下中国中冶矿产资源业务价值重估

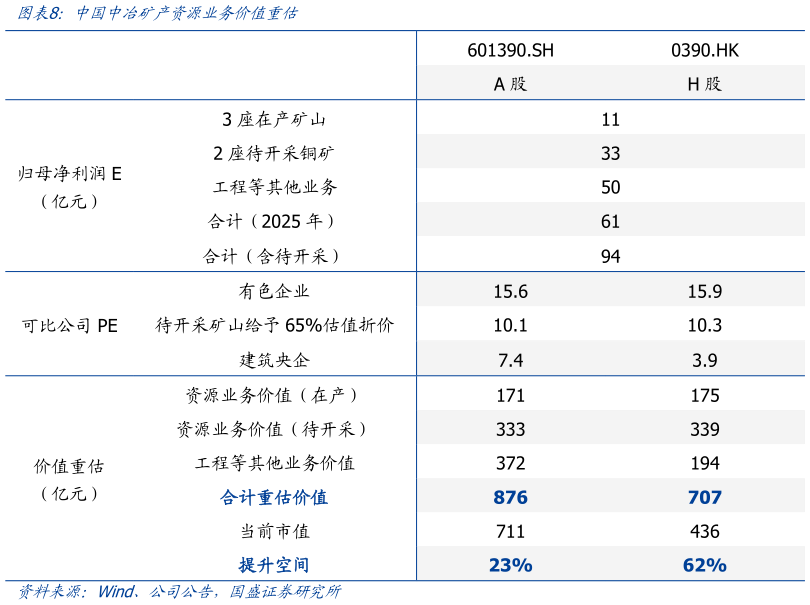

2025-9-0待开采矿山资源储量丰富,潜在利润增量与价值重估空间可观。业绩方面,2025H1 公司在运营 3 座矿山合计归属中方利润 5.5 亿元,保守预计下半年与上半年持平,全年 11亿元。此外,巴基斯坦锡亚迪克铜矿和阿富汗艾娜克铜矿两座待开采矿山权益铜资源量为现有在运营矿山的 7.3 倍,投产后资源板块业绩将显著增厚,估算约 33 亿元。估值方面,1)A 股:参考有色龙头紫金矿业 A 股 2025 年 PE 15.6 倍,估算中国中冶在产矿山价值为 171 亿元对于待开采矿山按照 65%的折价,PE 取 10 倍,对应价值为 333 亿元参考可比建筑央企 A 股 2025 年平均 PE 7.4 倍,估算中国中冶工程板块价值为 372亿元。合计价值 876 亿元,较当前(202595)A 股市值具备 23%提升空间。2)H 股:参考有色龙头紫金矿业 H 股 2025 年 PE 15.9 倍,估算中国中冶在产矿山价值为 175 亿元对于待开采矿山按照 65%的折价,PE 取 10 倍,对应价值为 339 亿元参考可比建