> 数据图表如何了解国内锂电池产量(GWh)

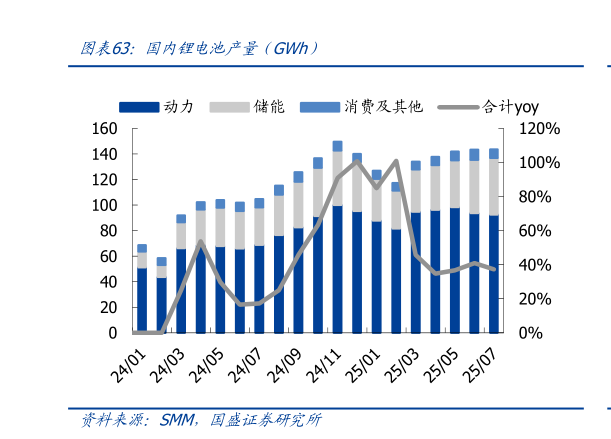

2025-9-0价格:本周电碳下跌 6.3%至 7.3 万元吨,电氢价格跌 6.2%至 7.5 万元吨碳酸锂期货主连下跌 4.6%至 7.4 万元吨。成本端锂辉石跌 2.6%至 871 美元吨,对应成本支撑 7.93 万元吨(含税),锂云母跌 5.6%至 1865 元吨,对应成本支撑 8.25 万元吨(含税)。供给:据 SMM,本周碳酸锂产量环增 2%至 1.94 万吨,开工率 48%,其中锂辉石产量环增 1%,锂云母环增 4%,盐湖产量环增 3%,回收产量环增 3%。库存方面,本周碳酸锂库存环减 1044 吨至 14.01 万吨,其中工厂去库 3861 吨,材料厂累库 2407吨,电池厂及贸易商累库 410 吨。需求:据乘联会预测,8 月乘用车电动车销量为194110 万辆,渗透率 57%,乘用车同环比2%6%,电动车同环比7%11%。1-8 月乘用车电动车销量为 1466756 万辆,渗透率 52%,同比9%26%。 本周锂盐产量环比增加,延续去库。供给端,本周锂盐供应小幅上涨,新投产线及复产企业持续爬坡,多数大厂维持正常生产。库存端,锂盐厂大幅去库,材料厂、贸易商增加采购,整体库存下降。需求端,传统“金九银十”旺季来临,终端动力需求较旺,储能需求持续增长,下游需求增量明显,9 月排产维持增量。本周锂价延续震荡下行,主因供给扰动带来的看涨情绪阶段性回落。后市看,我们认为供给扰动叠加下游补库季节,预计锂价维持区间震荡,关注排产兑现及供给扰动进展。