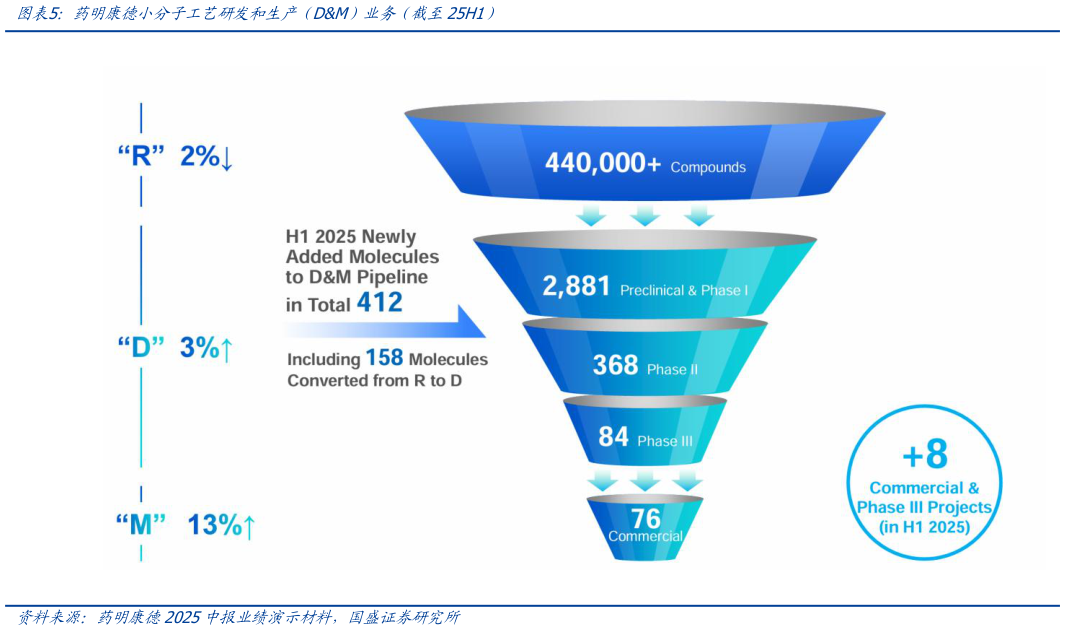

> 数据图表一起讨论下药明康德小分子工艺研发和生产(DM)业务(截至25H1)2025-9-0 国内 CRO 企业 25H1 业绩总结 CRO 板块在 2024 年承压明显,主要受制于全球医药投融资低迷、临床试验启动延缓及国内市场竞争加剧的影响,导致收入与利润端均出现显著下滑。进入 2025 年,随着全球生物医药投融资环境温和复苏,临床及早期研发活动逐步回暖,CRO 板块业绩迎来明显改善,尤其是利润端在 25H1 实现强劲反弹。整体来看,CRO 板块在 2025H1 实现了收入、利润双双由负转正,利润修复力度更为强劲,板块景气度有望延续提升,业绩拐点已然确立。CRDMO 企业也一并计入 CRO 板块进行计算,因而统计数据并不能单纯反映 R 端恢复情况,纯粹的 CRO 企业业绩复苏还有待观察。 营业收入:CRO 板块 24H1 收入同比-7.4%,其中 Q1、Q2 分别为-8.7%和-6.2%,板块处于下行区间。但 2025 年进入拐点,Q1 收入同比14.2%,Q2 继续保持14.9%的稳健增长,连续两个季度实现双位数反弹,收入彻底走出负增长泥潭,也反映出新签订单逐步落地、研发活动恢复对业绩的有效拉动。 归母净利润扣非后归母净利润:CRO 板块 24H1 利润大幅承压,归母净利润同比-27.0%,扣非后净利润同比-19.3%。2025 年 Q1 归母净利润同比高增93.9%,Q2 继续同比59.7%,扣非后净利润也在 Q1、Q2 分别保持22.0%和24.9%的增长。利润端逆转不仅反映了收入回暖与毛利率修复的合力推动,也体现出 CRO 业务在投融资环境回暖下的高弹性和强韧性,充分验证了板块在周期底部后的修复能力。 财务指标:2024 年毛利率、净利率均显著承压,尤其是 24Q1 净利率仅 16.5%。而 25H1毛利率已回升至 40.1%,净利率则大幅提升至 29.7%,不仅高于去年同期,更超过 2022-2023 年的水平。销售费用率维持在 2.3%的低位,期间费用率保持稳定。现金流表现同样亮眼,25H1 经营性现金流营收比例回升至 29.0%,反映经营质量显著改善。国盛证券健康医疗