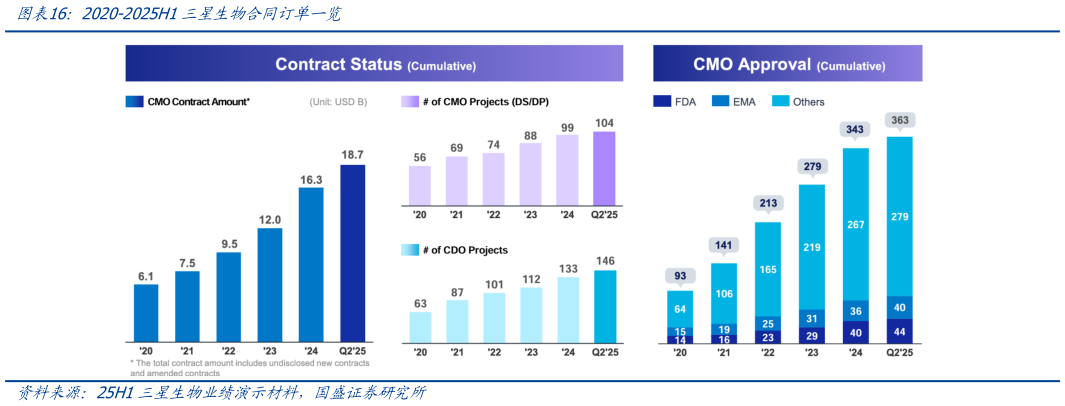

> 数据图表如何看待2020-2025H1三星生物合同订单一览2025-9-0Lonza:2025 年上半年业绩表现强劲,销售额达 36 亿瑞士法郎,按恒定汇率(CER)计算增长 19.0%核心息税折旧摊销前利润为 11 亿瑞士法郎,利润率为 29.6%,较 2024年同期提升 0.4 个百分点。CDMO 业务成为增长核心驱动力,上半年销售额实现 31 亿瑞士法郎,CER 增长 23.1%,核心 EBITDA 利润率达 30.2%。CHI 业务稳步复苏,CER 销售额与去年同期持平,核心 EBITDA 利润率提高 1.4 个百分点至 26.2%,反映出产量回升和生产效率提升的积极影响。基于上半年优异表现,龙沙上调 CDMO 业务 2025 全年财务指引,预计 CER 销售额增长 2021%,核心 EBITDA 利润率预计达 3031%。CHI业务全年展望确认为 CER 销售额中低个位数增长,核心 EBITDA 利润率预计改善至 20%中期。 三星生物:2025 年上半年,Samsung Biologics 合并营收达到 2.588 万亿韩元,同比增长 23%合并营业利润为 9620 亿韩元,同比大幅增长 47%。其中,作为核心的 CDMO业务表现尤为突出,营收首次在半年度突破 2 万亿韩元大关,录得 2.014 万亿韩元(36%),营业利润率达 45.0%。生物类似药业务(Bioepis 部门)营收实现了 28%的同比增长,达 8020 亿韩元。业务运营方面,增长动能十分充足。上半年 CDMO 订单承接额达到创纪录的 3.4 万亿韩元,相当于去年全年总额的约 60%。累计订单总额上升至187 亿美元,项目总数达 250 个。生物类似药管线屡获突破:SB12bSoliris在美国上市,SB16bProliabXgeva在韩国获批,并与日本 NIPRO 就 SB17bStelara等管线达成战略合作。基于 Plant 4 的稳健增产和卓越运营,公司已将 2025 年全年收入增长指引从 20-25%上调至 25-30%,显示出对下半年业绩的强劲信心。国盛证券健康医疗