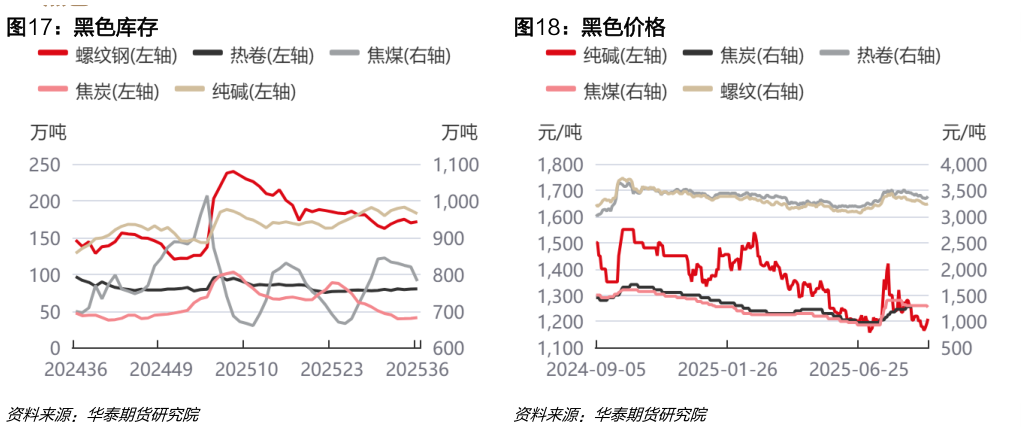

> 数据图表你知道黑色库存黑色价格2025-9-0策略摘要 上游原材料:8月份上游原材料行业价格表现各异。能源行业方面,国际油价受供需不均影响震荡下行,带动液化天然气和成品油价格回落。黑色方面,焦炭因供应偏紧和钢厂需求支撑价格显著上涨,部分动力煤品种也小幅回升。有色方面,电解铜和铝锭价格分别微涨,而锌锭价格下跌。化工原料涨跌互现,烧碱价格上涨,但甲醇、纯苯等产品价格回落。建筑材料方面,水泥价格小幅波动。农产品中,棉花价格环比上涨,但小麦、玉米、生猪等价格均有不同幅度下跌。 中游制造业:8月份中游制造业生产回升。全国制造业PMI为49.4%,较7月小幅回升0.1个百分点,但仍处于收缩区间。生产活动有所加快,生产指数上升至50.8%,采购量指数也重返荣枯线以上的50.4%,反映企业预期略有改善。行业景气差异明显:高技术制造业和装备制造业PMI生产指数保持在54%附近的高景气区间,展现出较强韧性但消费品行业PMI为49.2%,比上月下降0.3个百分点,显示下游消费生产相对偏弱。 下游消费:8月份下游服务消费表现亮眼,服务业商务活动指数为50.5%,较上月上升0.5个百分点。受暑期出行旺季带动,铁路运输、航空运输、住宿、餐饮及文娱消费等行业景气度高位运行,民航及铁路客运量均创下同期新高。与之相比,商品消费则相对平淡。虽然以旧换新政策在8月有所调整并重启,但对耐用品消费的拉动效应似乎减弱,汽车零售额同比增速回落。总体来看,暑期服务性消费是支撑下半年消费的主要力量,而商品消费,特别是耐用品消费的复苏仍需时日。 核心观点 地产下游:投资方面,地产投资延续回落态势,7月地产投资同比回落12%,降幅较6月扩大0.3%供给方面,7月地产施工保持平稳,竣工降幅较6月扩大1.7%需求方面,7月商品房销售回落6.5%,降幅较6月收敛1.0%库存方面,7月商品房待售面积40536万平方米,同比收敛0.6%,去库有望延续8月政策多侧重于利好需求端,无论是限购松动、公积金政策优化,还是购房补贴推出,主要目标均在于降低购房门槛与成本,刺激住房消费需求释放。短期来看,当前宽松政策有望提振交易市场,地产下游消费预计在三季度逐步回暖但中长期来看,市场的持续复苏仍需政策端与需求端协同发力,共同推动地产实现软着陆。 风险 上游价格快速上涨风险,地缘政治风险华泰期货综合其他