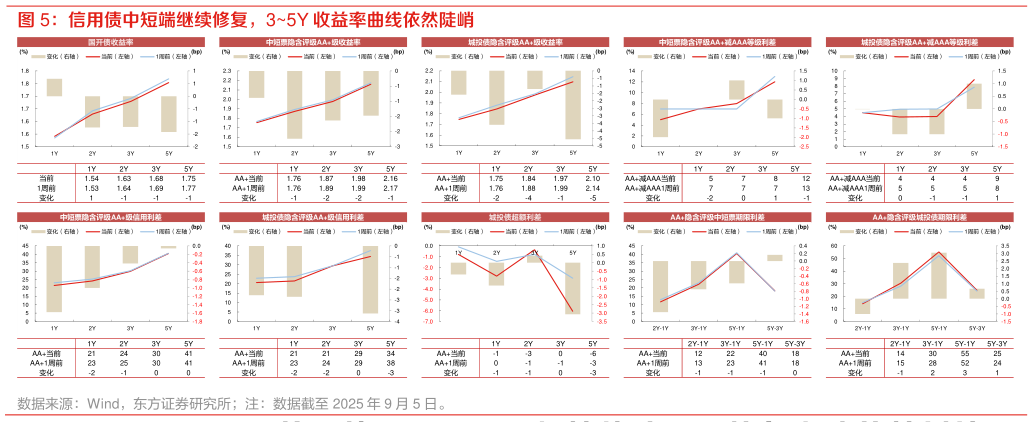

> 数据图表怎样理解信用债中短端继续修复,35Y 收益率曲线依然陡峭

2025-9-1息能力有所提升,债务风险得到缓释。倘若以城投、地方财政一盘棋考虑,由于专项债融资成本显著低于城投自身发债,因此就区域整体而言可显著节约付息成本,土地也得以有机会重新规划、开发,开发效果决定其收益能否覆盖专项债资金。考虑到目前申报专项债资金用于土储的省份较少,且以发达区域为主,城投本身认可度较高、债券收益率偏低,同时目前申报的资金规模相比城投有息债务总额而言较小,因此虽然基本面有所改善,但以此为线索下沉挖掘的空间不大。信用债总体策略方面,我们继续推荐短端、中高资质、流动性较好的主体,沿着收益率曲线挖掘“凸点”。上周股市高位震荡,“股债跷跷板”压制有所缓解,信用债收益率曲线整体平稳,短端继续小幅修复,但市场对中长端依然多持观望态度。我们认为短端信用依然是当前确定性最强的品种,近 2 周交易集中度提升、收益空间略有压缩,但依然处于收益率曲线偏陡峭的阶段,例如 23Y 仍有挖掘机会,推荐的挖掘逻辑和主体依然不变。