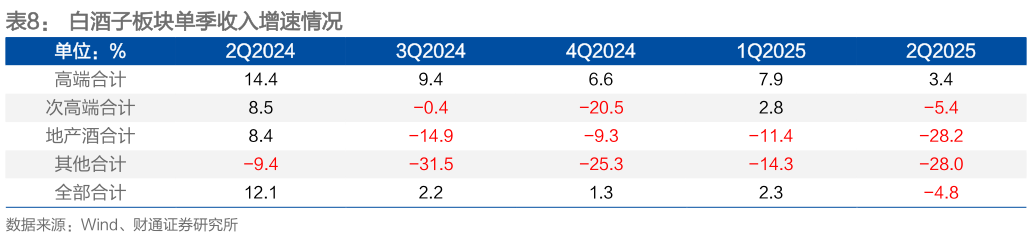

> 数据图表想关注一下白酒子板块单季收入增速情况

2025-9-1