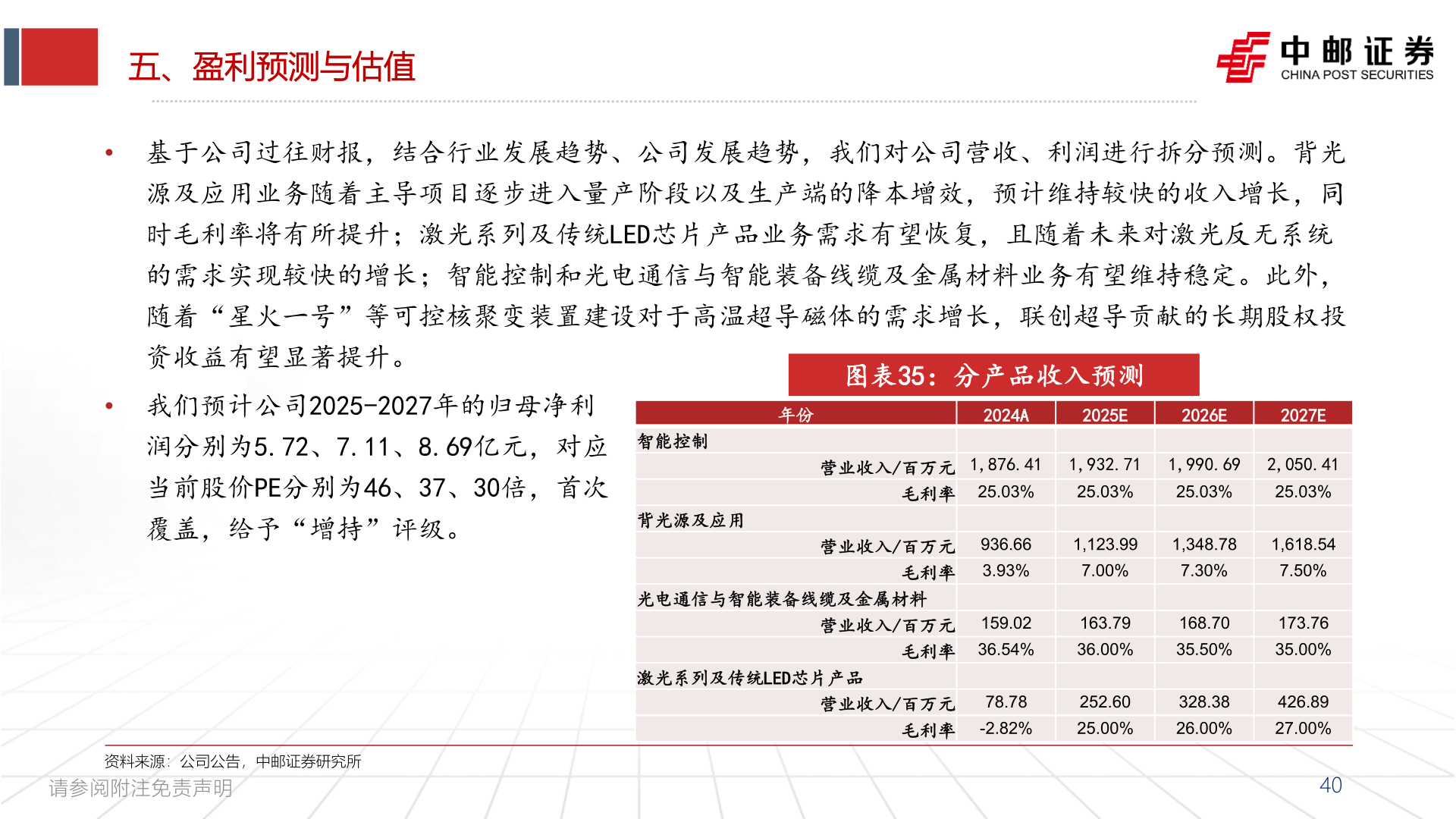

> 数据图表咨询下各位五、盈利预测与估值2025-9-0五、盈利预测与估值• 基于公司过往财报,结合行业发展趋势、公司发展趋势,我们对公司营收、利润进行拆分预测。背光源及应用业务随着主导项目逐步进入量产阶段以及生产端的降本增效,预计维持较快的收入增长,同时毛利率将有所提升;激光系列及传统LED芯片产品业务需求有望恢复,且随着未来对激光反无系统的需求实现较快的增长;智能控制和光电通信与智能装备线缆及金属材料业务有望维持稳定。此外,随着“星火一号”等可控核聚变装置建设对于高温超导磁体的需求增长,联创超导贡献的长期股权投资收益有望显著提升。• 我们预计公司2025-2027年的归母净利润分别为5.72、7.11、8.69亿元,对应当前股价PE分别为46、37、30倍,首次覆盖,给予“增持”评级。智能控制背光源及应用图表35:分产品收入预测年份2024A2025E2026E2027E营业收入/百万元 1,876.41 1,932.71 1,990.69 2,050.41毛利率 25.03%25.03%25.03%25.03%营业收入/百万元 936.66 毛利率 3.93%1,123.991,348.781,618.547.00%7.30%7.50%资料来源:公司公告,中邮证券研究所请参阅附注免责声明光电通信与智能装备线缆及金属材料营业收入/百万元 159.02 毛利率 36.54%163.79168.70173.7636.00%35.50%35.00%激光系列及传统LED芯片产品营业收入/百万元 78.78 毛利率 -2.82%252.60328.38426.8925.00%26.00%27.00%40中邮证券综合其他