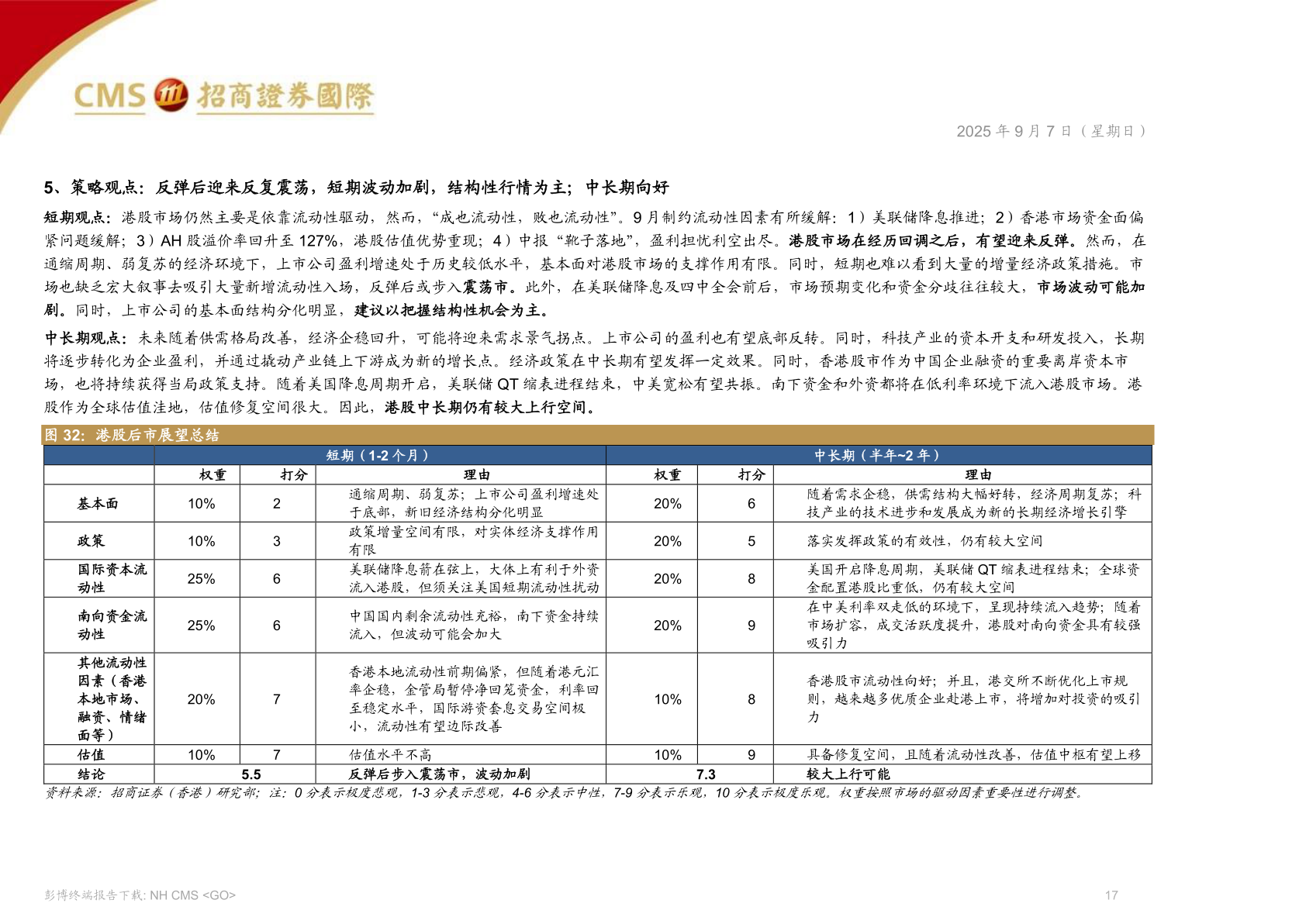

> 数据图表如何看待2025 年 9 月 7 日(星期日)2025-9-12025 年 9 月 7 日(星期日)5、策略观点:反弹后迎来反复震荡,短期波动加剧,结构性行情为主;中长期向好短期观点:港股市场仍然主要是依靠流动性驱动,然而,“成也流动性,败也流动性”。9 月制约流动性因素有所缓解:1)美联储降息推进;2)香港市场资金面偏紧问题缓解;3)AH 股溢价率回升至 127%,港股估值优势重现;4)中报“靴子落地”,盈利担忧利空出尽。港股市场在经历回调之后,有望迎来反弹。然而,在通缩周期、弱复苏的经济环境下,上市公司盈利增速处于历史较低水平,基本面对港股市场的支撑作用有限。同时,短期也难以看到大量的增量经济政策措施。市场也缺乏宏大叙事去吸引大量新增流动性入场,反弹后或步入震荡市。此外,在美联储降息及四中全会前后,市场预期变化和资金分歧往往较大,市场波动可能加剧。同时,上市公司的基本面结构分化明显,建议以把握结构性机会为主。中长期观点:未来随着供需格局改善,经济企稳回升,可能将迎来需求景气拐点。上市公司的盈利也有望底部反转。同时,科技产业的资本开支和研发投入,长期将逐步转化为企业盈利,并通过撬动产业链上下游成为新的增长点。经济政策在中长期有望发挥一定效果。同时,香港股市作为中国企业融资的重要离岸资本市场,也将持续获得当局政策支持。随着美国降息周期开启,美联储 QT 缩表进程结束,中美宽松有望共振。南下资金和外资都将在低利率环境下流入港股市场。港股作为全球估值洼地,估值修复空间很大。因此,港股中长期仍有较大上行空间。图 32:港股后市展望总结短期(1-2 个月)基本面政策国际资本流动性南向资金流动性其他流动性因素(香港本地市场、融资、情绪面等) 估值 结论权重打分理由10%10%25%25%20%10%2366775.5通缩周期、弱复苏;上市公司盈利增速处于底部,新旧经济结构分化明显 政策增量空间有限,对实体经济支撑作用有限 美联储降息箭在弦上,大体上有利于外资流入港股,但须关注美国短期流动性扰动中国国内剩余流动性充裕,南下资金持续流入,但波动可能会加大香港本地流动性前期偏紧,但随着港元汇率企稳,金管局暂停净回笼资金,利率回至稳定水平,国际游资套息交易空间极小,流动性有望边际改善估值水平不高 反弹后步入震荡市,波动加剧权重20%20%20%20%10%10%7.3中长期(半年~2 年)打分理由658989随着需求企稳,供需结构大幅好转,经济周期复苏;科技产业的技术进步和发展成为新的长期经济增长引擎落实发挥政策的有效性,仍有较大空间美国开启降息周期,美联储 QT 缩表进程结束;全球资金配置港股比重低,仍有较大空间 在中美利率双走低的环境下,呈现持续流入趋势;随着市场扩容,成交活跃度提升,港股对南向资金具有较强吸引力香港股市流动性向好;并且,港交所不断优化上市规则,越来越多优质企业赴港上市,将增加对投资的吸引力具备修复空间,且随着流动性改善,估值中枢有望上移 较大上行可能资料来源:招商证券(香港)研究部;注:0 分表示极度悲观,1-3 分表示悲观,4-6 分表示中性,7-9 分表示乐观,10 分表示极度乐观。权重按照市场的驱动因素重要性进行调整。彭博终端报告下载: NH CMS <GO>17招商证券(香港)综合其他