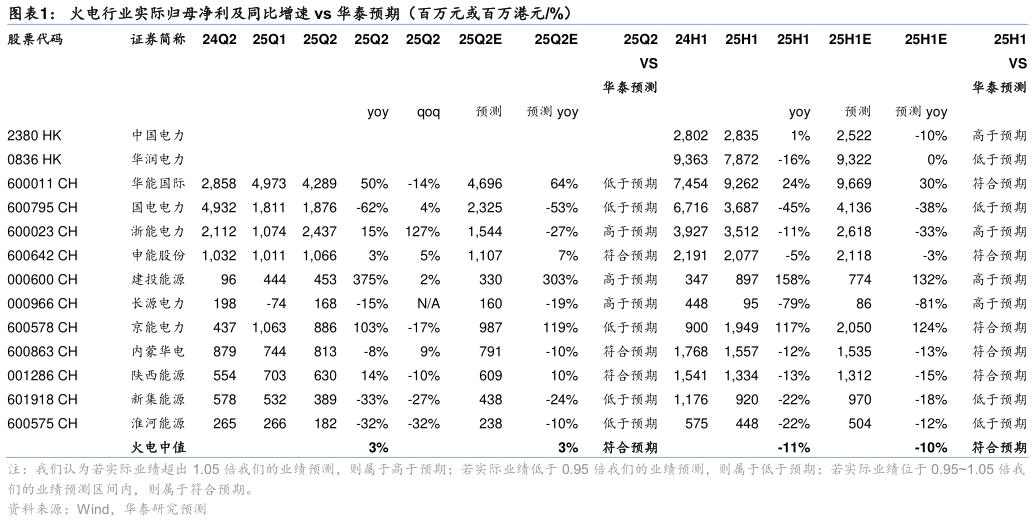

> 数据图表如何看待火电行业实际归母净利及同比增速 vs 华泰预期(百万元或百万港元%)

2025-9-1火电行业 2Q25 归母净利符合我们预期,实际情况样本公司 2Q25 归母净利同比增速中值3%,我们此前预测中值也为 3%。其中建投能源 2Q25 归母净利同比375%主要是煤价下行带动火电盈利能力改善京能电力 2Q25 归母净利同比103%主要是煤价下行带动火电盈利能力改善,且新投产新能源装机贡献利润增量华能国际 2Q25 归母净利同比50%主要是煤价下行带动公司境内煤电度电利润总额同比2.9 分,且新增并网新能源装机贡献利润增量浙能电力 2Q25 归母净利同比15%主要是煤价下行且其他投资收益达 3.04 亿元。华润电力 1H25 归母净利同比-16%主要是内蒙古煤电一体化西一矿由试运营阶段转入正式生产阶段带来成本费用增加,且计提减值损失 4.08 亿港币国电电力 2Q25 归母净利同比-62%主要是公司计提信用减值 6.24 亿元淮河能源 2Q25 归母净利同比-32%主要是安徽省 2025 年中长期交易电价同比下降且省内新能源发电量占比持续提升导致公司火电上网电价、利用小时均同比下滑,且潘三电厂关停。