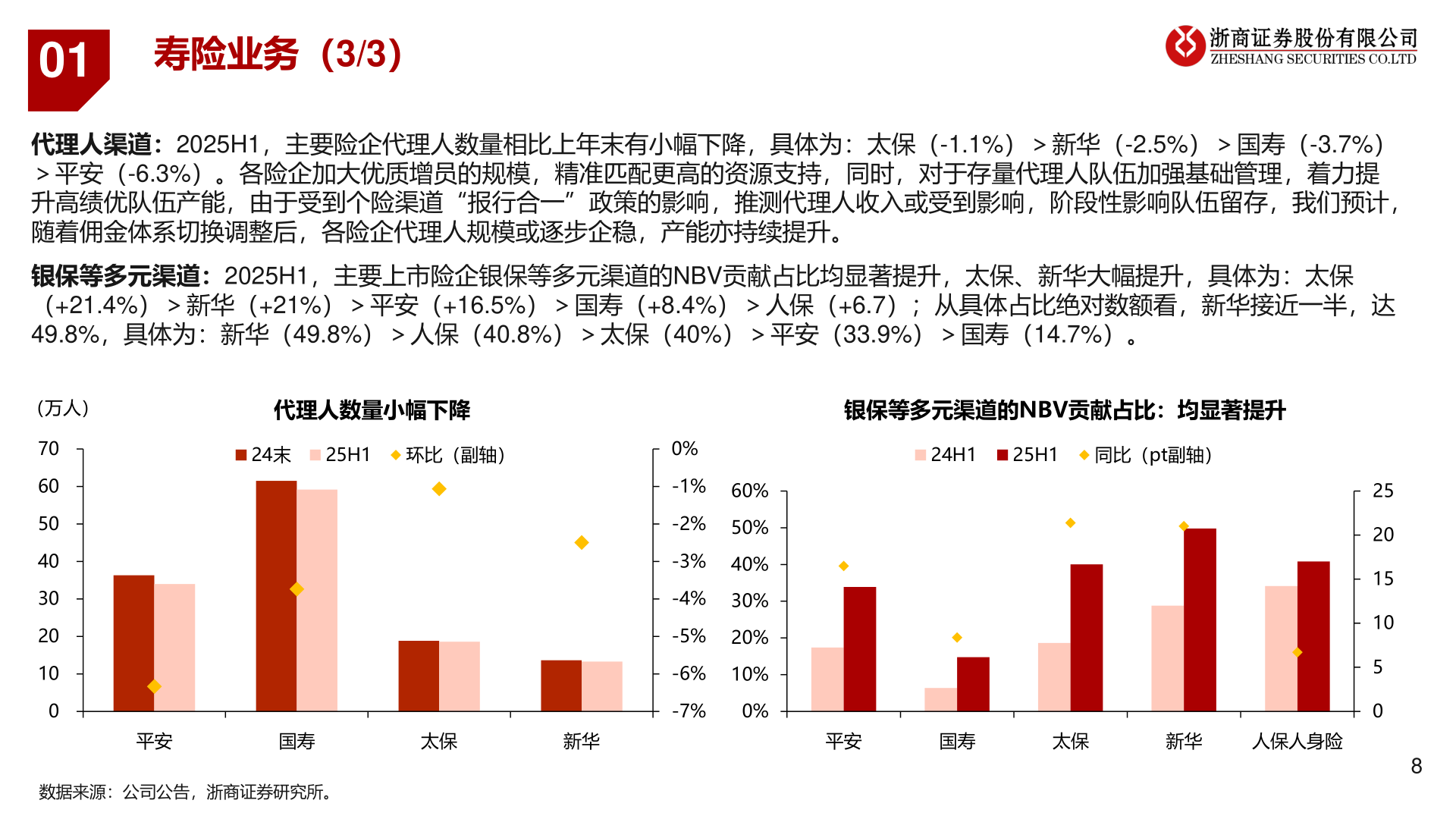

> 数据图表想问下各位网友012025-9-101寿险业务(3/3)代理人渠道:2025H1,主要险企代理人数量相比上年末有小幅下降,具体为:太保(-1.1%)>新华(-2.5%)>国寿(-3.7%)>平安(-6.3%)。各险企加大优质增员的规模,精准匹配更高的资源支持,同时,对于存量代理人队伍加强基础管理,着力提升高绩优队伍产能,由于受到个险渠道“报行合一”政策的影响,推测代理人收入或受到影响,阶段性影响队伍留存,我们预计,随着佣金体系切换调整后,各险企代理人规模或逐步企稳,产能亦持续提升。银保等多元渠道:2025H1,主要上市险企银保等多元渠道的NBV贡献占比均显著提升,太保、新华大幅提升,具体为:太保(+21.4%)>新华(+21%)>平安(+16.5%)>国寿(+8.4%)>人保(+6.7);从具体占比绝对数额看,新华接近一半,达49.8%,具体为:新华(49.8%)>人保(40.8%)>太保(40%)>平安(33.9%)>国寿(14.7%)。(万人)代理人数量小幅下降银保等多元渠道的NBV贡献占比:均显著提升70605040302010024末 25H1 环比(副轴)0%-1%-2%-3%-4%-5%60%50%40%30%20%-6%10%-7%0%24H125H1 同比(pt副轴)平安国寿太保新华平安国寿太保新华人保人身险数据来源:公司公告,浙商证券研究所。25201510508浙商证券金融地产