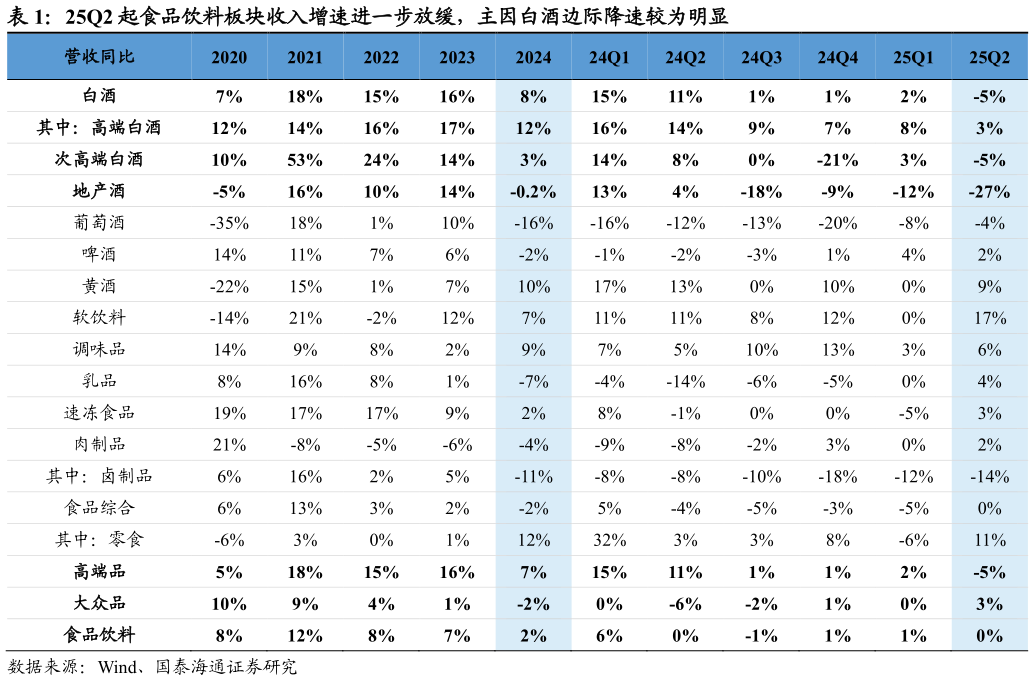

> 数据图表你知道25Q2 起食品饮料板块收入增速进一步放缓,主因白酒边际降速较为明显2025-9-01. 投资建议 投资建议:饮料、零食、食品饮料等成长标的业绩优势体现,白酒阶段预期加速修正部分出清,牧业有望受益于周期反转,板块同时具备成长性与防御配置型机会。1)白酒阶段性建议增持弹性标的港股珍酒李渡、舍得酒业、山西汾酒、泸州老窖、酒鬼酒等中期增持稳健标的五粮液、贵州茅台、迎驾贡酒、今世缘、古井贡酒等2)饮料结构性高增,增持龙头东鹏饮料、承德露露,港股农夫山泉、康师傅控股、统一企业中国、华润饮料、中国食品、中国旺旺。3)零食及食品原料成长标的:建议增持百龙创园、盐津铺子、三只松鼠、西麦食品,港股卫龙美味 4)啤酒建议增持青岛啤酒、珠江啤酒、百润股份,港股华润啤酒5)调味品格局优化、牧业有望受益于周期反转,建议增持:伊利股份、新乳业、优然牧业、现代牧业、宝立食品、海天味业。 2. 白酒:报表出清,酒企求变 需求承压去库加速,分化显著。25Q2 高端次高端区域白酒营收分别同比3%-5%-27%,净利分别同比1%-19%-42%,消费环境压制行业需求,5月黑天鹅加剧调整幅度,行业加速去库,以茅台为首的高端白酒业绩总体稳定,二线次高端白酒去库节奏相对领先,头部与二三线品牌报表分化更为明显。我们认为存量竞争环境中行业份额逻辑持续演绎,酒企选择拥抱产品创新、渠道变革以寻求增量,部分高端酒通过持续平衡渠道以维系收入增长,酒企实际回款表现弱于报表收入。 当前中秋国庆临近,酒企旺季动销逐步开启,从目前的市场反馈来看终端需求环比改善程度有限,飞天茅台、八代五粮液等核心单品批价较为疲软。若中秋国庆旺季仍有较为明显的动销下滑,我们预计 25Q3 白酒上市公司报表或将继续调整,延续出清态势。具体情况尚需进一步观察。国泰海通大消费