> 数据图表咨询大家2.1 细分行业横比

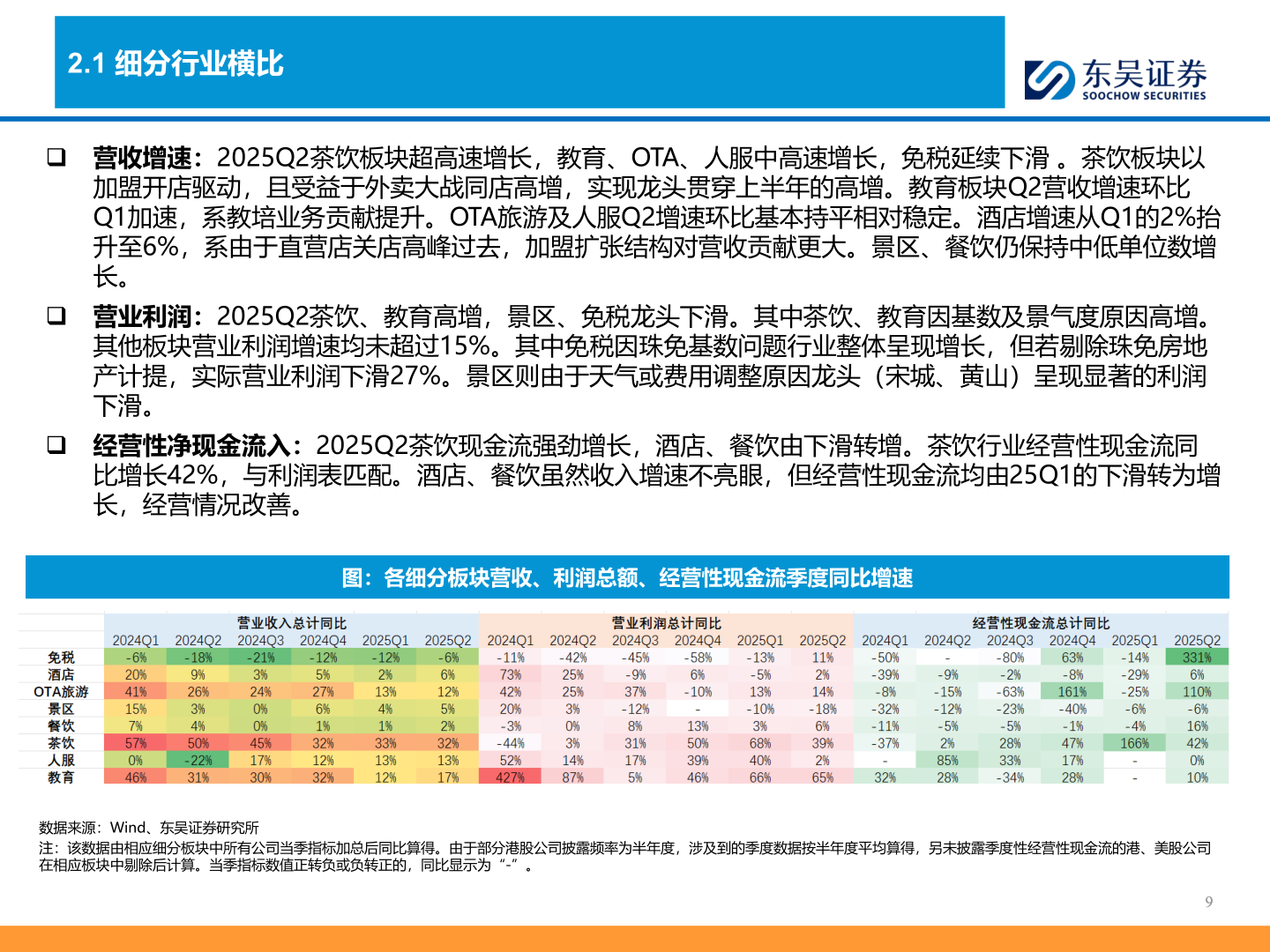

2025-9-02.1 细分行业横比❑ 营收增速:2025Q2茶饮板块超高速增长,教育、OTA、人服中高速增长,免税延续下滑 。茶饮板块以加盟开店驱动,且受益于外卖大战同店高增,实现龙头贯穿上半年的高增。教育板块Q2营收增速环比Q1加速,系教培业务贡献提升。OTA旅游及人服Q2增速环比基本持平相对稳定。酒店增速从Q1的2%抬升至6%,系由于直营店关店高峰过去,加盟扩张结构对营收贡献更大。景区、餐饮仍保持中低单位数增长。❑ 营业利润:2025Q2茶饮、教育高增,景区、免税龙头下滑。其中茶饮、教育因基数及景气度原因高增。其他板块营业利润增速均未超过15%。其中免税因珠免基数问题行业整体呈现增长,但若剔除珠免房地产计提,实际营业利润下滑27%。景区则由于天气或费用调整原因龙头(宋城、黄山)呈现显著的利润下滑。❑ 经营性净现金流入:2025Q2茶饮现金流强劲增长,酒店、餐饮由下滑转增。茶饮行业经营性现金流同比增长42%,与利润表匹配。酒店、餐饮虽然收入增速不亮眼,但经营性现金流均由25Q1的下滑转为增长,经营情况改善。图:各细分板块营收、利润总额、经营性现金流季度同比增速数据来源:Wind、东吴证券研究所注:该数据由相应细分板块中所有公司当季指标加总后同比算得。由于部分港股公司披露频率为半年度,涉及到的季度数据按半年度平均算得,另未披露季度性经营性现金流的港、美股公司在相应板块中剔除后计算。当季指标数值正转负或负转正的,同比显示为“-”。99