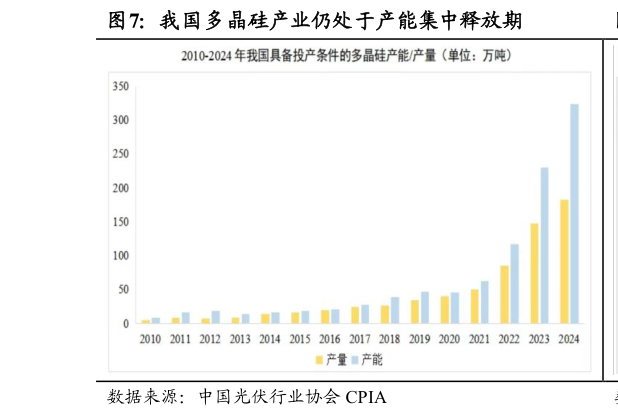

> 数据图表你知道我国多晶硅产业仍处于产能集中释放期2025-9-0光伏产业链产能和装机量大增,产业链价格大幅下滑。据中国光伏行业协会数据,2024 年我国光伏新增装机量达到了 277.57GW,同比增长 28.3%,相当于 2010-2020 年 11 年的累计装机量。在累计装机方面,累计装机规模延续“两年翻倍”的增长速度,平均 2-3 年累计装机增加一倍。各环节产品价格较年初均较大幅度下滑,多晶硅、硅片、电池片降幅分别达到 40%、50%、40%。2024 年,中国具备投产条件的多晶硅企业 21 家,已具备投产条件的产能达到 323.1 万吨年,同比增加 40.5%,产能增加主要来自于通威、协鑫、大全、东方希望、合盛等新建产线投产。预计 2025 年多晶硅需求量约为 160万吨至 180 万吨,可匹配 700GW 光伏需求,即使 2025 年无新增产能,以2024 年 323.1 万吨年的存量规模判断,2025 年市场仍存在产能严重过剩、投资过热风险。2024 年,我国大陆地区硅片产能、产量增速均呈现放缓态势。截至 2024 年底,我国大陆硅片产能约 1348.8GW,同比增长 41.4%,占全球硅片产能的 96.70%产量约 775.8GW,同比增长 16.1%,占全球硅片产量的 96.61%,在全球硅片领域占据绝对主导地位。国泰海通公共服务