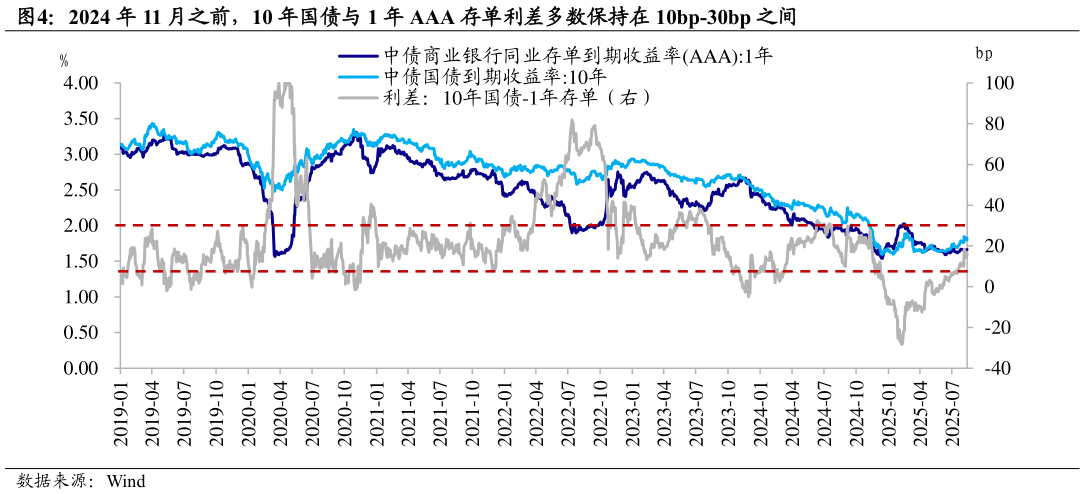

> 数据图表你知道2024 年 11 月之前,10 年国债与 1 年 AAA 存单利差多数保持在 10bp-30bp 之间

2025-9-0左右。 10 年期国债能否突破该下限下行,关键在存单利率能否下行,而这又与央行和银行资金流出相关,4 季度大幅下行空间不大,但 9 月可能有一定机会。从中长期维度看,考虑到货币政策改革(存单利率和 OMO 脱钩,财政政策发力快于货币政策等),存单利率大幅下行的空间越来越窄。但短期内,从 9 月初的资金情况和央行 8-9 月买断式逆回购、MLF 投放看,9 月资金中性偏宽松。同时考虑到 9 月后保险资金回流银行等影响,存单利率有望小幅下行,带动债市利率下限下行 5BP 左右至 1.7%(10 年国债)。