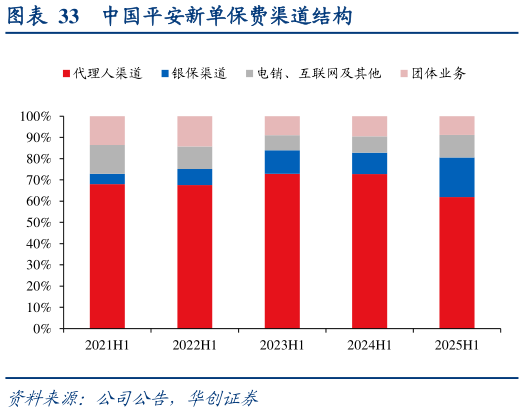

> 数据图表一起讨论下中国平安新单保费渠道结构2025-9-3(2)新业务:个险渠道占比均下降,银保渠道除阳光外均占比提升。25H1 新单保费中代理人渠道占比:平安 62%(-11pct),国寿 46%(同比-12pct),太保 36%(-14ct),新华36%(-8pct),人保寿险 24%(-7pct),阳光 18%(-2pct)银保渠道占比:人保寿险 72%(8pct),阳光 68%(-2pct),新华 59%(12pct),太保 46%(18pct),国寿 22%(12pct),平安 19%(9pct)。从新单结构来看,国寿、平安凭借庞大的代理人队伍基础,依旧以代理人渠道为主,其他险企新单保费转向以银保为主,阳光保持银保战略定力。报行合一影响个险渠道短期销售动能,银保渠道发挥重要补位作用,多元化渠道战略有利于险企均衡、稳健发展。自 2023 年 Q4 开始的报行合一,2025 年开始从银保渠道向个险渠道铺开。受个险营销体系改革影响,以及分红险转型过程中初期销售难度挑战,个险队伍规模均有所下降,同时渠道新单保费增长放缓。相比之下,银保渠道得益于低基数,且银行发展中间收入业务诉求依旧较强,2025H1 展现较强销售动能。长远来看,全渠道报行合一有效优化“费差”,同时险企在个险渠道的基础上更加重视布局银保,多元化渠道战略发展有利于险企均衡、稳健发展。华创证券综合其他