> 数据图表怎样理解上市建筑企业按所有制分 24Q1-25Q2 新签合同金额(亿元)及同比增速(%)

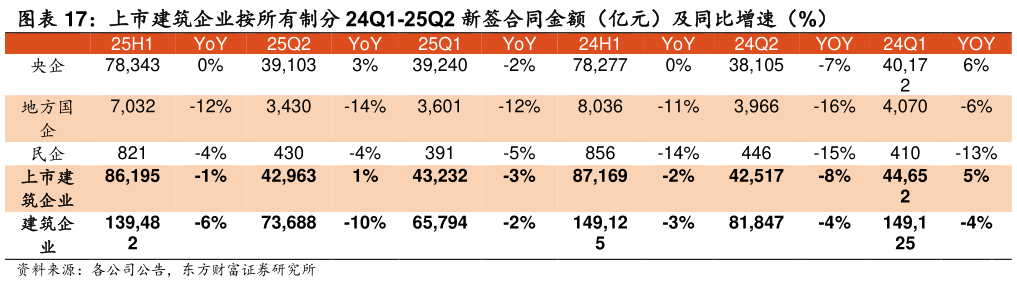

2025-9-3分所有制来看,25H1 央企韧性仍然最优,地方国企压力最大。在我们的样本建筑企业中,央企、地方国企及民企 25H1 分别新签订单 78,3437,032821亿元,同比0%-12%-4%,对应 25Q2 单季度新签 39,1033,430430 亿元,同比3%-14%-4%。央企新签订单 Q2 实现增速转正,且 25H1 累计增速扭转了下跌趋势,整体来看韧性最优,在整体建筑市场逐渐向重点工程倾斜的背景下,建筑央企凭借资金、渠道、施工技术等优势实现市场份额提升。地方国企25H1 订单降幅大于民企,我们判断主要因素是:民营建筑企业下游多为地产链,在经历了行业出清后,头部企业的市场份额已获得一定提升。