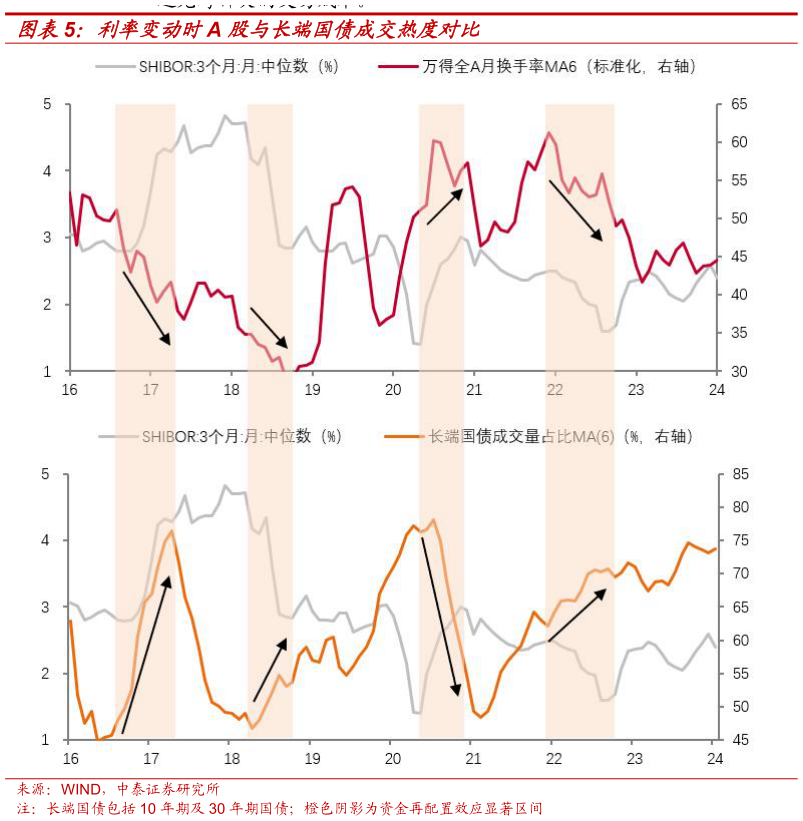

> 数据图表如何解释利率变动时A 股与长端国债成交热度对比2025-9-3 利率下行理论上改善股市风险偏好,但在实践中资金再配置效应受限。利率的变化间接影响股市与债市的相对风险溢价,原因是资产收益差驱动的资金再配置效应,以 3 月期 SHIBOR 作为基准利率的高频代理指标,基准利率下行时,债券收益率同步下行,短期内迫使资金寻求更高收益资产,提升股市整体流动性,股市的风险溢价下降。但该逻辑在 A 股验证较少,一是股债配置门槛的问题,二是国内不太经常用非常规货币政策,对于资金再配置的驱动有限,利率下行时单纯的债市投资者常从长债切换至短债增厚收益而避免跨种类的交易成本。中泰证券综合其他