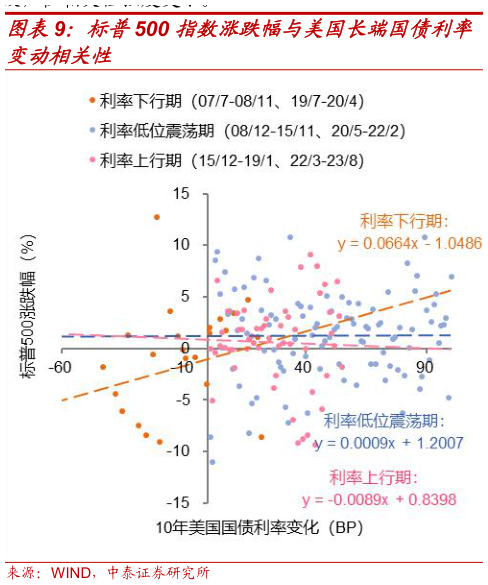

> 数据图表如何看待标普500 指数涨跌幅与美国长端国债利率2025-9-3 利率周期决定美股与利率相关性的符号与强度,但本质是宏观环境驱动的非线性关系。利率急速下行期呈现微弱正相关,反映利率降低对股市定价的利好在短期内被不利局面的惯性所抵消,低位震荡期呈现显著负相关,反映当利率降低并维持至 0 附近时,股价对利率的微小变动更敏感,而利率上行期股价与利率相关性趋近于零,该时期股价对利率波动敏感性显著降低以中泰证券综合其他