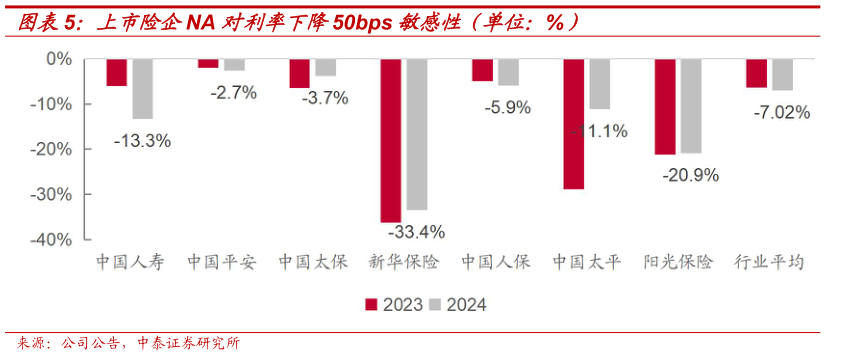

> 数据图表如何解释上市险企NA 对利率下降50bps 敏感性(单位:%)2025-9-3大的资产或负债包括定期存款、债权型投资、分出再保险合同资产及保险合同负债。利率变化直接影响整体投资回报,并通过资产负债匹配管理加以缓释。根据敏感性测算,当利率下行 50bps 时,2023-2024 年行业平均净资产下滑的百分比约为 7%。除个别公司(如新华保险、阳光保险)敏感性较高,达到约 30%外,大部分公司净资产波动幅度较小,如平安和太保等均保持在 3%左右,显示出较强的稳健性。相较于 2024 年行业平均 VIF 敏感性高达 30%的波动,净资产的敏感性显著更低,波动性较弱,具备更高的可预测性,为模型的准确性与稳定性奠定坚实的基础。中泰证券综合其他