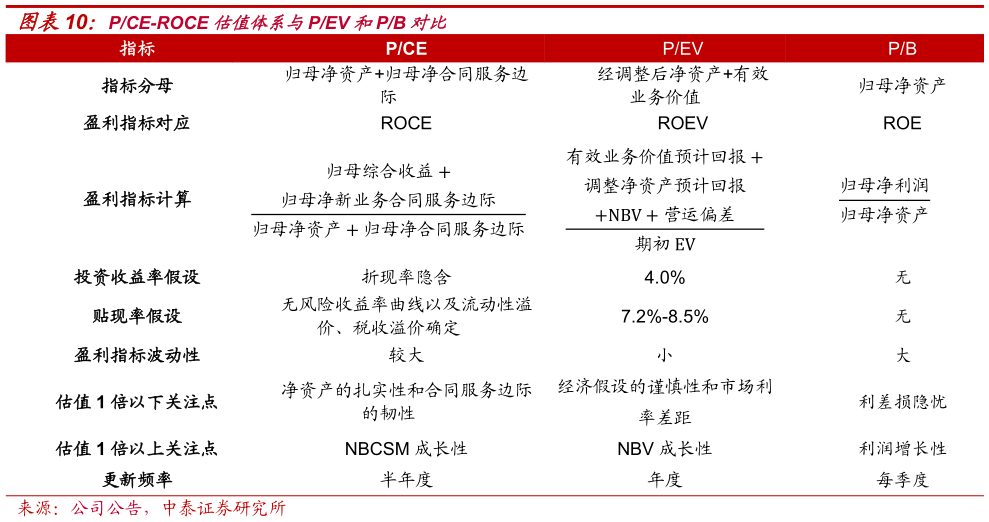

> 数据图表如何解释PCE-ROCE 估值体系与PEV 和PB 对比2025-9-3 劣势 2:传统 PB 和 PEV 估值方法下,公司财务报告和内含价值报告直接披露归母净资产与归母内含价值,但是 CSM 和 NBCSM 并未直接披露归母口径下的数值。我们只能利用集团对寿险公司的控股比例作为归母因子,乘以报告中披露的 CSM 与 NBCSM。由于忽略了非寿险子公司的 CSM 和NBCSM 的非控制性权益贡献,故一定程度上存在偏差。 综上,从 PCE-ROCE 估值体系出发,1 倍 PCE 以下看净资产的扎实性和合同服务边际的韧性,1 倍以上 PCE 看新业务合同服务边际的增长催化。1 倍以下 PCE 展现了资本市场对保险股资产端的担忧(隐含潜在利差损隐忧侵蚀净资产水平),核心压制估值因素在于资产端,投资者缺乏对 CE 持续稳定增长的信心1 倍以上 PCE 则需要负债端的强劲表现作为催化,核心逻辑在于负债端盈利能力提升,关注 ROCE 提升(主要由 NBCSM 的量和价的驱动)。中泰证券综合其他