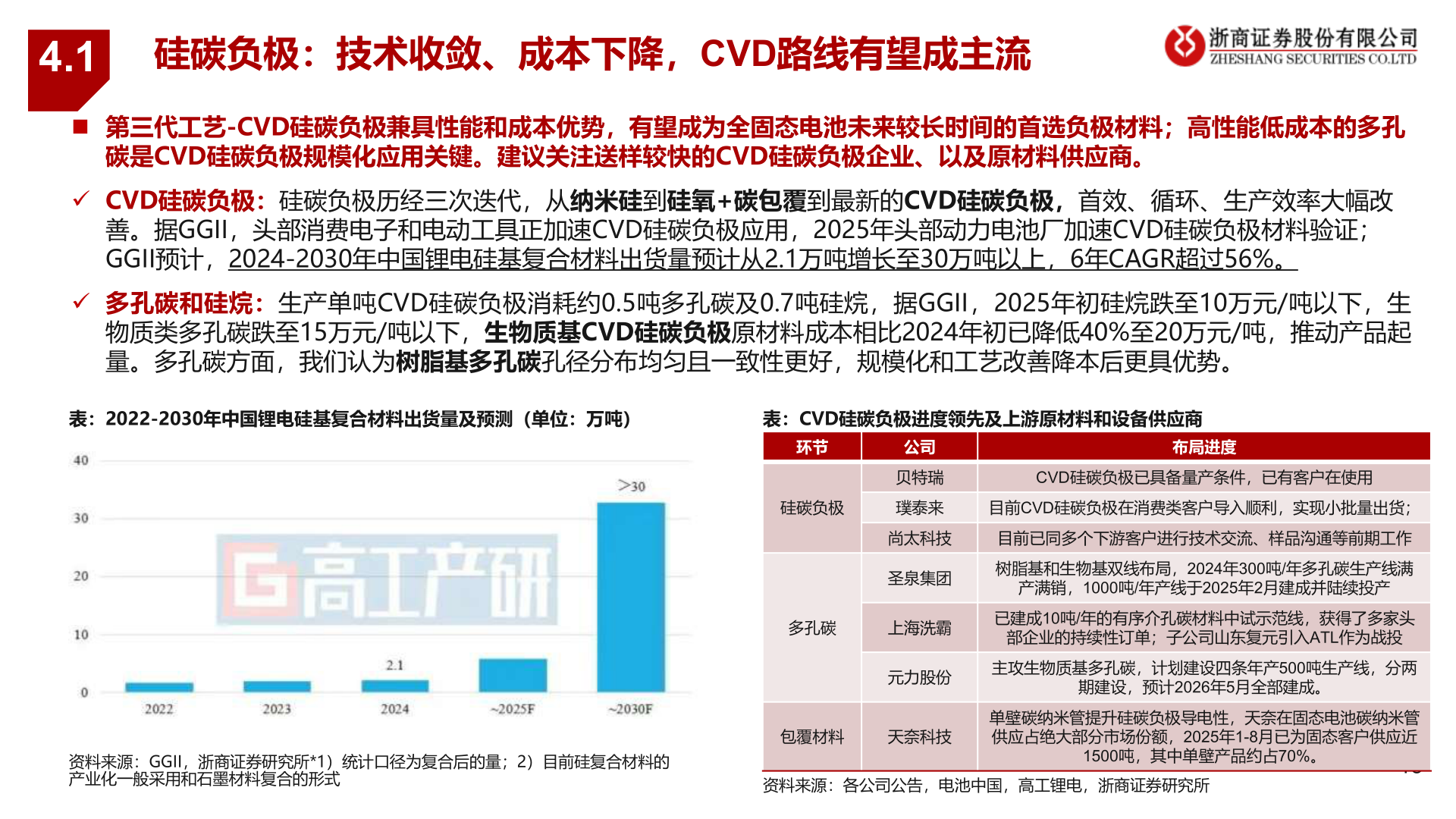

> 数据图表怎样理解4.12025-9-34.1硅碳负极:技术收敛、成本下降,CVD路线有望成主流◼ 第三代工艺-CVD硅碳负极兼具性能和成本优势,有望成为全固态电池未来较长时间的首选负极材料;高性能低成本的多孔碳是CVD硅碳负极规模化应用关键。建议关注送样较快的CVD硅碳负极企业、以及原材料供应商。✓ CVD硅碳负极:硅碳负极历经三次迭代,从纳米硅到硅氧+碳包覆到最新的CVD硅碳负极,首效、循环、生产效率大幅改善。据GGII,头部消费电子和电动工具正加速CVD硅碳负极应用,2025年头部动力电池厂加速CVD硅碳负极材料验证;GGII预计,2024-2030年中国锂电硅基复合材料出货量预计从2.1万吨增长至30万吨以上,6年CAGR超过56%。✓ 多孔碳和硅烷:生产单吨CVD硅碳负极消耗约0.5吨多孔碳及0.7吨硅烷,据GGII,2025年初硅烷跌至10万元/吨以下,生物质类多孔碳跌至15万元/吨以下,生物质基CVD硅碳负极原材料成本相比2024年初已降低40%至20万元/吨,推动产品起量。多孔碳方面,我们认为树脂基多孔碳孔径分布均匀且一致性更好,规模化和工艺改善降本后更具优势。表:2022-2030年中国锂电硅基复合材料出货量及预测(单位:万吨)表:CVD硅碳负极进度领先及上游原材料和设备供应商环节硅碳负极公司贝特瑞璞泰来布局进度CVD硅碳负极已具备量产条件,已有客户在使用目前CVD硅碳负极在消费类客户导入顺利,实现小批量出货;尚太科技目前已同多个下游客户进行技术交流、样品沟通等前期工作圣泉集团树脂基和生物基双线布局,2024年300吨/年多孔碳生产线满产满销,1000吨/年产线于2025年2月建成并陆续投产多孔碳上海洗霸已建成10吨/年的有序介孔碳材料中试示范线,获得了多家头部企业的持续性订单;子公司山东复元引入ATL作为战投元力股份主攻生物质基多孔碳,计划建设四条年产500吨生产线,分两期建设,预计2026年5月全部建成。包覆材料天奈科技单壁碳纳米管提升硅碳负极导电性,天奈在固态电池碳纳米管供应占绝大部分市场份额,2025年1-8月已为固态客户供应近1500吨,其中单壁产品约占70%。18资料来源:各公司公告,电池中国,高工锂电,浙商证券研究所资料来源:GGII,浙商证券研究所*1)统计口径为复合后的量;2)目前硅复合材料的产业化一般采用和石墨材料复合的形式浙商证券综合其他