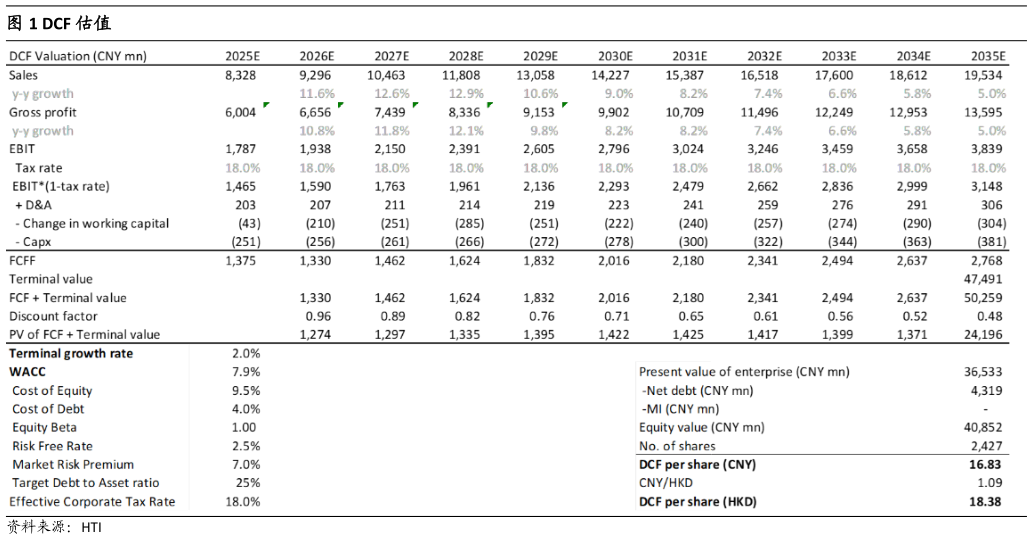

> 数据图表咨询大家DCF 估值2025-9-3我们略微调整 2025-26E 收入预期为 83.393.0 亿元,同比11.5%11.6%考虑公司创新转型的研发投入、创新药市场推广的投入,我们略微调整 2025-26E 归母净利润至16.718.8 亿元,同比%3.4%12.9%。考虑到公司或将在年底分拆德美医药上市,我们改用现金流折现(DCF)模型及 FY26-FY35 的现金流对公司进行估值,以更好反应德美医药管线现金流的长期价值。基于 WACC 7.9%,永续增长率 2.0%,对应目标价18.38 元港币(85%,原为基于 2025 年 14xPER),并维持“优于大市”评级。 风险新药研发风险,集采风险,新药审评审批风险,新药商业化风险。海通国际健康医疗