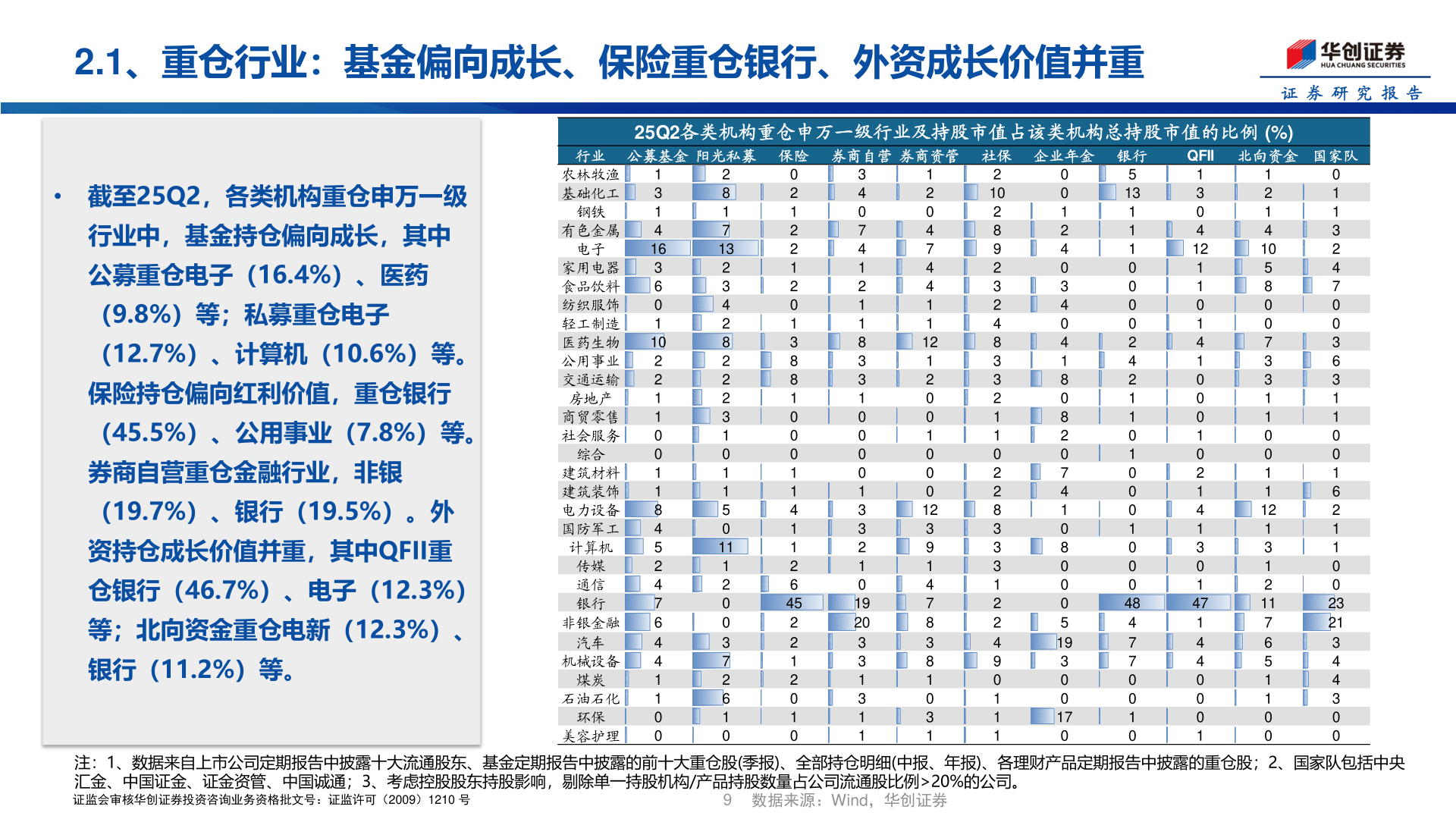

> 数据图表谁知道2.1、重仓行业:基金偏向成长、保险重仓银行、外资成长价值并重

2025-9-3