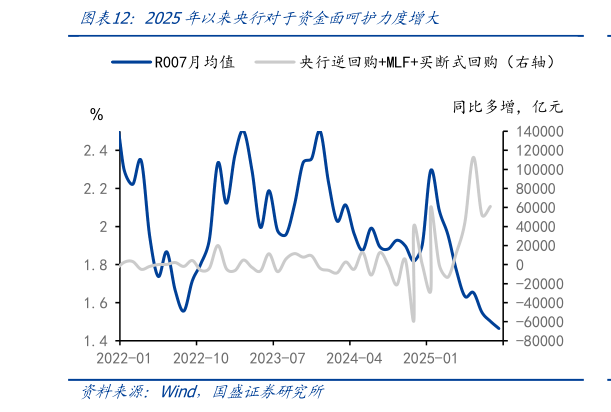

> 数据图表如何了解2025年以来央行对于资金面呵护力度增大2025-9-5资金宽松资产荒持续,季末流动性冲击或有限财政存款下降有望为市场补充流动性,9 月资金价格中枢有望维持宽松。今年政府债券提前发行节奏前置,导致财政存款被动累计。截至 8 月 31 日,国债净融资进度 69.4%,地方债净融资进度 74.7%,如果不新增财政预算,后续债券供给将同比少增。随着前期财政资金的逐步拨付,后续债券供给减少,二者对冲下财政存款有望下降为市场补充流动性。此外,如后续新增财政预算,货币政策需要进行配合,央行存在加大资金投放,甚至降准补充流动性的可能,驱动资金价格中枢进一步下降。 2025 年以来央行对于资金面呵护力度增大,季末流动性冲击或有限。6 月央行大规模净投放使季末流动性冲击下二季度末 R007 月均值较 5 月仅上行 2BP。预计在央行呵护力度增大下,三季度末流动性冲击或有限,资金面宽松叠加债券供给减少,下一阶段资产荒有望持续。国盛证券综合其他